شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272دادنامه جدید دیوان عدالت اداری درخصوص تراکنش های بانکی

دادنامه جدید دیوان عدالت اداری درخصوص تراکنش های بانکی

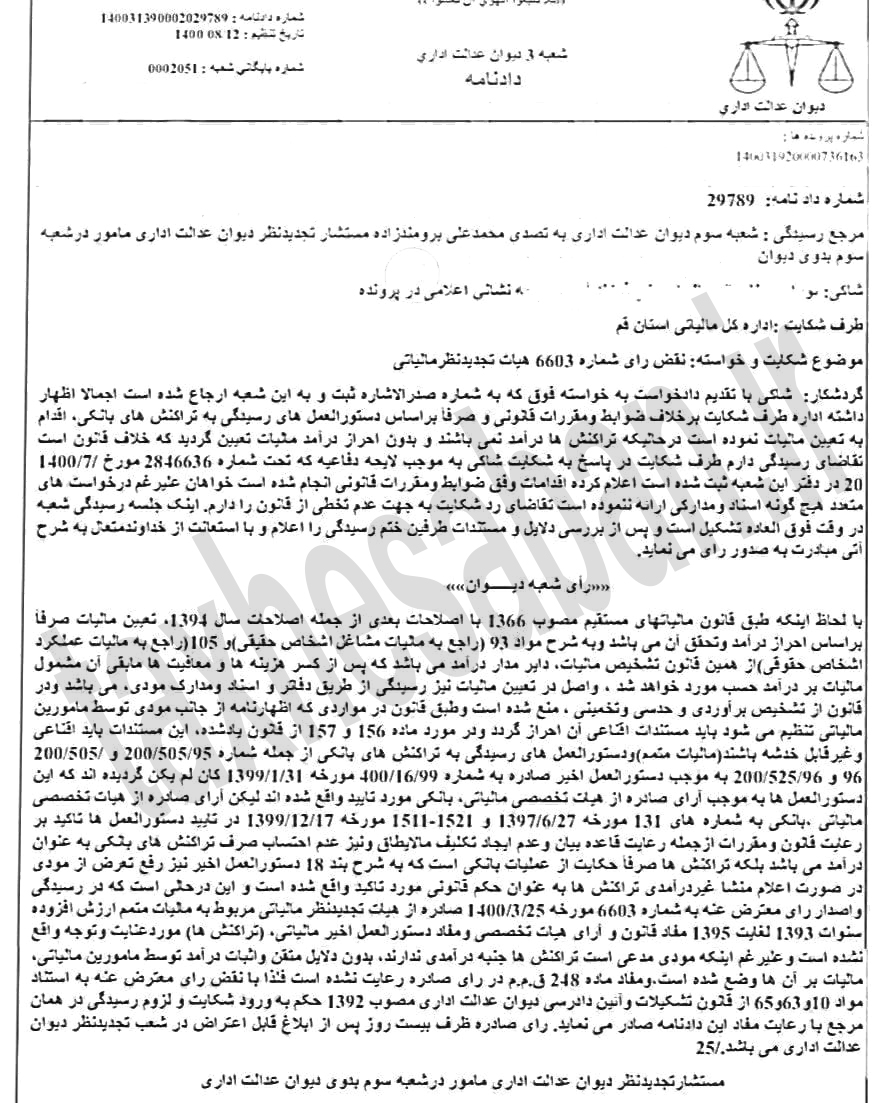

دادنامه مورخ ۱۲/ 1400/08 شعبه سوم دیوان عدالت اداری در خصوص ابطال مطالبه مالیات ناشی از تراکنش های بانکی

تعیین مالیات صرفا بر اساس احراز درآمد می باشد

در قانون، تشخیص برآوردی و حدسی و تخمینی منع شده است

جهت تعیین درآمد و مالیات، مستندات باید اقناعی و غیرقابل خدشه باشد و بدون دلایل متقن و اثبات درآمد نباید مالیات بر آن وضع شود

صرف تراکنش های بانکی به عنوان درآمد محسوب نمی شود و جنبه درآمدی ندارد

دستورالعمل شماره های ۹۵ و ۹۶ که مبنای تعیین مالیات قرار گرفته به موجب بخشنامه ۹۹ مورخ ۳۱/ ۱/ ۱۳۹۹ ابطال و بخشنامه اخیر مورد تایید رای مورخ ۱۷/ ۱۲/ ۱۳۹۹ هیات عمومی دیوان عدالت بوده است.

تشریح بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ در خصوص تراکنش های بانکی

تشریح بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ در خصوص تراکنش های بانکی

بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ سازمان امور مالیاتی در خصوص تراکنش های بانکی به این موضوع اشاره دارد که:

در مواردی که شخص حقیقی یا حقوقی صاحب حساب مدعی است وجوه واریزی به حساب وی مربوط به شخص یا اشخاص دیگری بوده که وی به عنوان حق العمل کار یا کارگزار یا نماینده برای آنها فعالیت می نموده است با امعان نظر به مقررات ماده ۳۵۷ قانون تجارت و در صورت معرفی صاحبان اصلی کالا و احراز این امر توسط ماموران رسیدگی کننده، محاسبه درآمد مشمول مالیات برای صاحب حساب( حق العمل کار ، کارگزار یا نماینده ) صرفا” بر مبنای مبلغ حق العمل دریافتی انجام گیرد.

در این راستا اطلاعات مربوط به تراکنش های مذکور حسب دستور مدیرکل امور مالیاتی جهت رسیدگی به درآمد مشمول مالیات صاحب کالا ( آمر) در اختیار گروه رسیدگی ویژه یا در صورت عدم ارتباط با اداره کل دریافت کننده تراکنش ها، به اداره کل ذیربط ارسال و مراتب به دفتر مبارزه با فرار مالیاتی و پولشویی اعلام گردد.

باید توجه داشت در بسیاری از کسب و کارها از جمله مشاوران املاک، نمایشگاه های اتومبیل و فعالیت های دلالی و حق العمل کاری امکان دارد بسیاری از واریزی های بانکی مربوط به طرفین معامله و فعالیت های کسب و کار مودی باشد که این مورد باید در حسابرسی مورد توجه قرار گیرد.

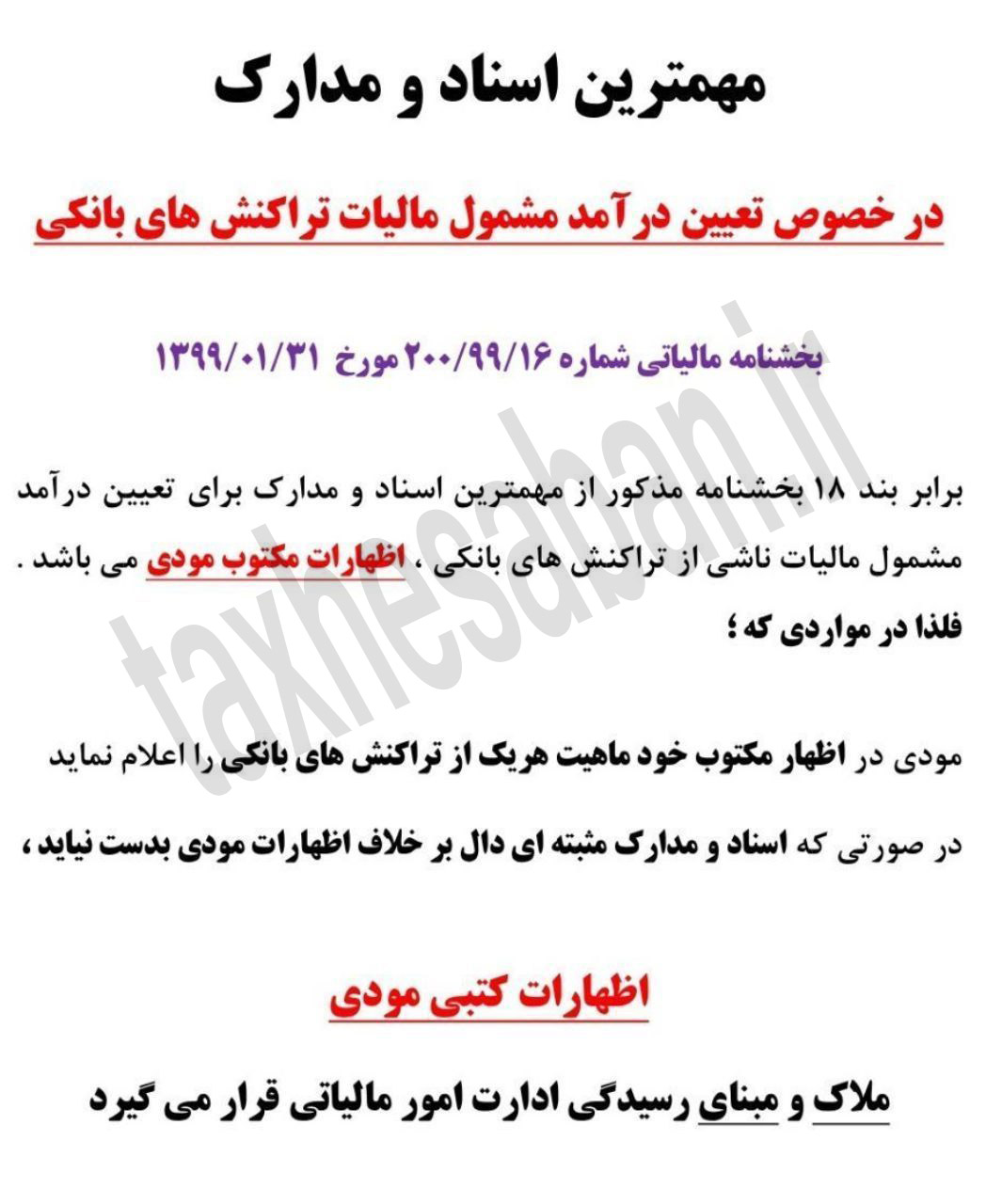

مهمترین اسناد و مدارک تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی

مهمترین اسناد و مدارک تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی

مهمترین اسناد و مدارک در رابطه با تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی؛بموجب بخشنامه ۲۰۰/۹۹/۱۶ ، اظهارات مکتوب مودی می باشد.

طرح اصلاح قانون پایانه های فروشگاهی و سامانه مودیان

طرح اصلاح قانون پایانه های فروشگاهی و سامانه مودیان

طرح اصلاح قانون پایانه های فروشگاهی و سامانه مودیان در جلسه علنی مورخ ۱۴۰۰/۰۲/۲۸ مجلس شورای اسلامی اعلام وصول گردید.

جهت مشاهده متن کامل بخشنامه اینجا کلیک کنید.

رأی مورخ ١٧ / ١٢ /٩٩ هیات تخصصی دیوان عدالت اداری

عدم ابطال بخشنامه شماره ١۶ /٩٩/ ٢٠٠ مورخ ٣١ /١ /٩٩ سازمان امور مالیاتی کشور در خصوص تراکنشهای بانکی

مراجعه به تراکنشهای بانکی برای قبل از سال ۹۵ هم قانونی هست اما با شرط اثبات بار در آمدی آن توسط سازمان و نه مودی.

برای مشاهده متن کامل بخشنامه اینجا کلیک کنید.