شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272دادنامه جدید دیوان عدالت اداری درخصوص تراکنش های بانکی

دادنامه جدید دیوان عدالت اداری درخصوص تراکنش های بانکی

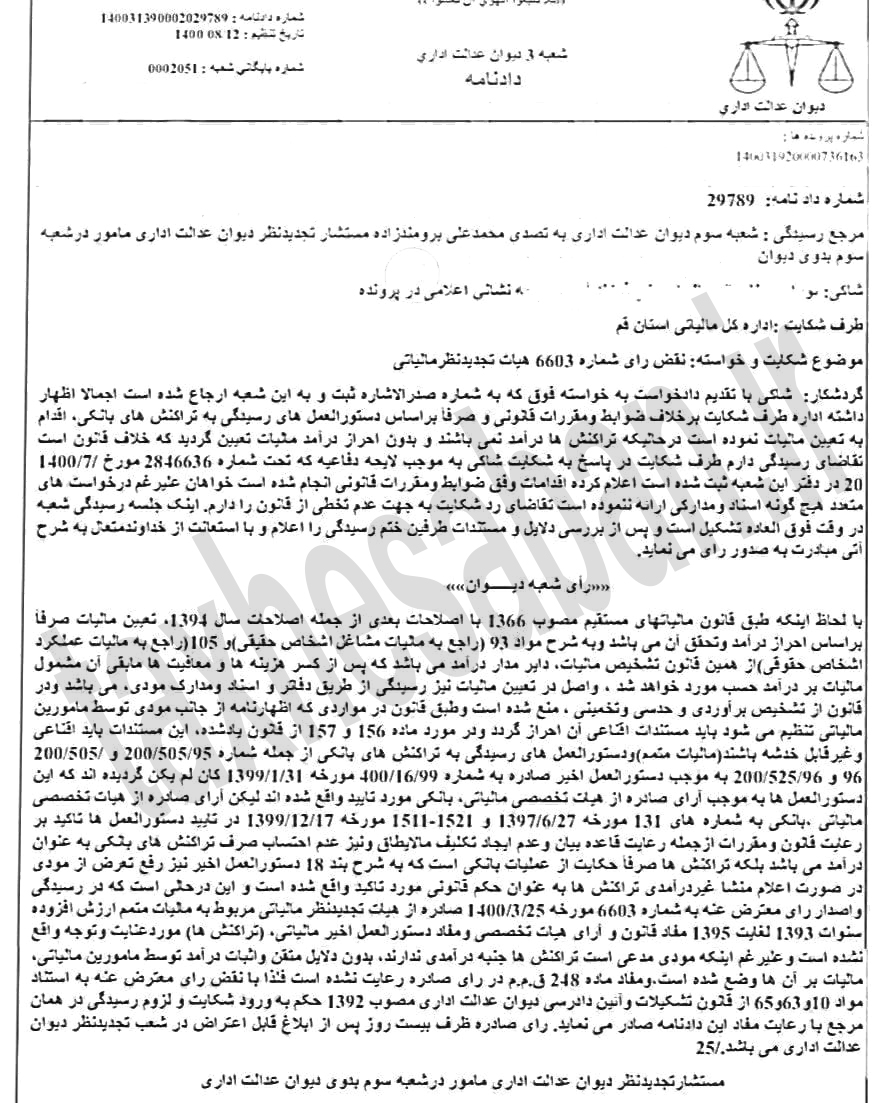

دادنامه مورخ ۱۲/ 1400/08 شعبه سوم دیوان عدالت اداری در خصوص ابطال مطالبه مالیات ناشی از تراکنش های بانکی

تعیین مالیات صرفا بر اساس احراز درآمد می باشد

در قانون، تشخیص برآوردی و حدسی و تخمینی منع شده است

جهت تعیین درآمد و مالیات، مستندات باید اقناعی و غیرقابل خدشه باشد و بدون دلایل متقن و اثبات درآمد نباید مالیات بر آن وضع شود

صرف تراکنش های بانکی به عنوان درآمد محسوب نمی شود و جنبه درآمدی ندارد

دستورالعمل شماره های ۹۵ و ۹۶ که مبنای تعیین مالیات قرار گرفته به موجب بخشنامه ۹۹ مورخ ۳۱/ ۱/ ۱۳۹۹ ابطال و بخشنامه اخیر مورد تایید رای مورخ ۱۷/ ۱۲/ ۱۳۹۹ هیات عمومی دیوان عدالت بوده است.