شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرایط رسیدگی به پرونده مالیات عملکرد سال ۱۳۹۹

شرایط رسیدگی به پرونده مالیات عملکرد سال ۱۳۹۹

سرجمع حساب های بانکی (دستگاه های پوز/ درگاه) در اختیار حسابرسان مالیاتی قرار گرفته و قابل دسترسی برای گروه رسیدگی است.

جهت مشاهده متن کامل بخشنامه اینجا کلیک کنید.

پرسش پاسخ مالیاتی درخصوص مهلت اعتراض به برگ مالیات

پرسش پاسخ مالیاتی درخصوص مهلت اعتراض به برگ مالیات

مهلت اعتراض به مبالغ مالیاتی چندروز است؟

- مهلت اعتراض به برگ تشخیص مالیات؛ ۳۰ روز از تاریخ ابلاغ و

- مهلت مراجعه به رئیس امور مالیاتی در راستای ماده ۲۳۸ ق.م.م؛ ظرف ۳۰ روز از تاریخ مراجعه (ثبت اعتراض)

- مهلت تسلیم اعتراض به برگ مطالبه مالیات بر ارزش افزوده یا برگ استرداد مالیات اضافه پرداختی، ظرف ۲۰ روز پس از ابلاغ و

- مهلت مراجعه به رئیس امور مالیاتی در راستای ماده ۲۹ ق. مالیات بر ارزش افزوده جهت رفع اختلاف، ۲۰ روز پس از تسلیم اعتراض

تبیین یک سوءتفاهم از تقسیم سود موهوم

تبیین یک سوءتفاهم از تقسیم سود موهوم

فرض کنید شرکت ایران مالک ۱۰۰ درصد سهام شرکت تهران باشد و سود جداگانه شرکت ایران ۱۰۰ و سود خالص شرکت تهران ۵۰ ریال باشد؛ آنگاه اگر معاملات درونگروهی یا تعدیلات تلفیقی دیگری در کار نباشد سود تلفیقی گروه ایران ۱۵۰ ریال (۱۰۰ +۵۰) خواهد بود.

حال اگر فرض کنیم شرکت تهران دارای بند شرط به مبلغ ۲۰ ریال باشد، در مجمععمومی عادی سالانه صاحبان سهام شرکت تهران، برای جلوگیری از تقسیم سود موهوم و در نظر گرفتن آثار بندهای حسابرس مستقل، مبلغ ۲۰ ریال را از سود خالص شرکت تهران را کسر و مبلغ ۳۰ ریال (۲۰-۵۰) از ۵۰ ریال را تقسیم میکند. با این توصیفات سود شرکت اصلی شرکت ایران ۱۳۰ ریال خواهد بود (۱۰۰ ریال سود جداگانه شرکت ایران+ ۳۰ درآمد سود سهام مصوب شرکت تهران( ادامه مطلب ...

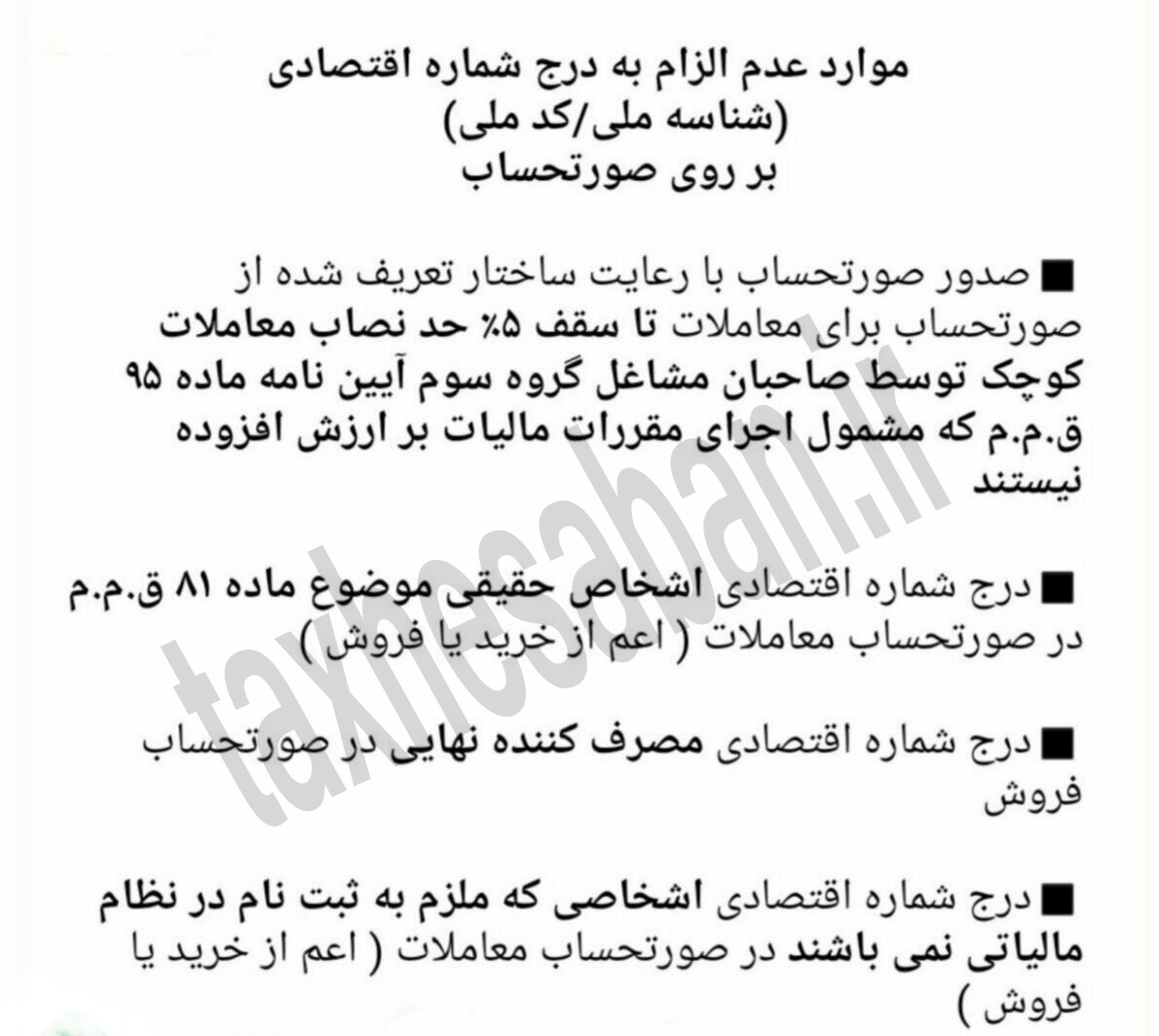

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی ( شناسه ملی و یا کد ملی ) بر روی صورتحساب بدین شرح می باشد:

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

باتوجه به بخشنامه ۲۰۰/۱۴۰۰/۵۱۴ مورخ۱۴۰۰/۴/2۶ موضوع بخشودگی جرایم مالیاتی قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده ، جدول شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰ بدین شرح می باشد: