شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

نامه شماره ۶۲۱۲/۱۹۷۵ مورخ۱۴۰۰/۳/۲۷

نامه شماره ۶۲۱۲/۱۹۷۵ مورخ۱۴۰۰/۳/۲۷

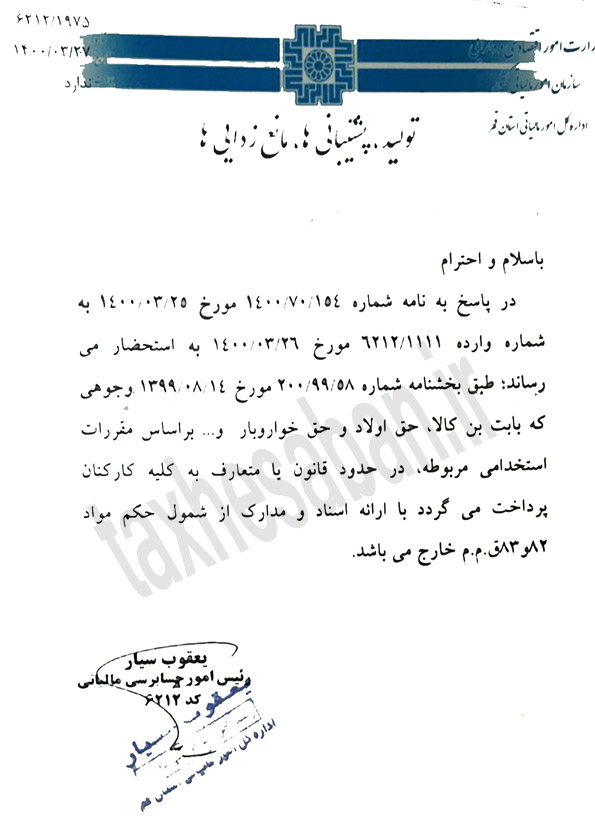

معافیت بن و حق اولاد و حق خواربار و …

باتوجه به بخشنامه ۲۰۰/۹۹/۵۸ مورخ ۹۹/۸/۱۴ ، نظر دفتر امورحسابرسی مالیاتی درخصوص معافیت بن و حق اولاد و حق خواربار و … بدین شرح می باشد:

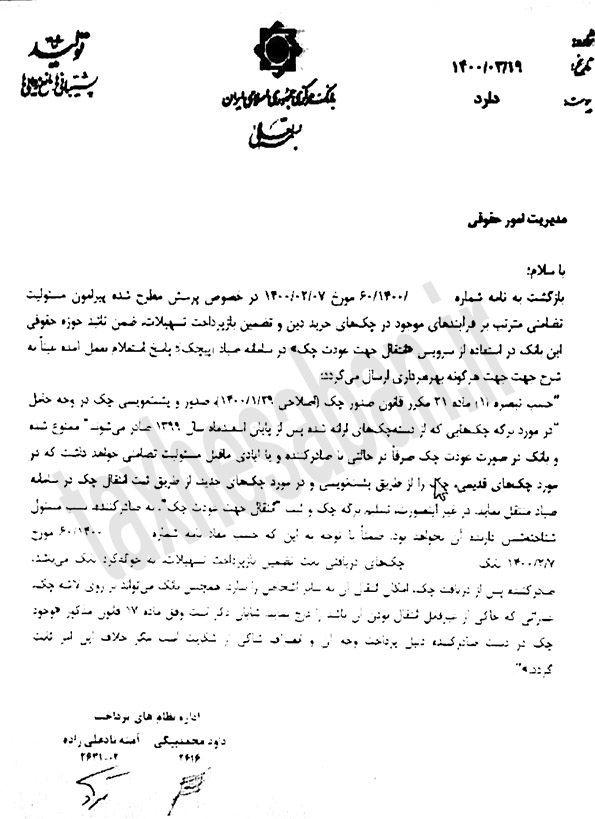

تشریح بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ در خصوص تراکنش های بانکی

تشریح بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ در خصوص تراکنش های بانکی

بند ۲۰ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ سازمان امور مالیاتی در خصوص تراکنش های بانکی به این موضوع اشاره دارد که:

در مواردی که شخص حقیقی یا حقوقی صاحب حساب مدعی است وجوه واریزی به حساب وی مربوط به شخص یا اشخاص دیگری بوده که وی به عنوان حق العمل کار یا کارگزار یا نماینده برای آنها فعالیت می نموده است با امعان نظر به مقررات ماده ۳۵۷ قانون تجارت و در صورت معرفی صاحبان اصلی کالا و احراز این امر توسط ماموران رسیدگی کننده، محاسبه درآمد مشمول مالیات برای صاحب حساب( حق العمل کار ، کارگزار یا نماینده ) صرفا” بر مبنای مبلغ حق العمل دریافتی انجام گیرد.

در این راستا اطلاعات مربوط به تراکنش های مذکور حسب دستور مدیرکل امور مالیاتی جهت رسیدگی به درآمد مشمول مالیات صاحب کالا ( آمر) در اختیار گروه رسیدگی ویژه یا در صورت عدم ارتباط با اداره کل دریافت کننده تراکنش ها، به اداره کل ذیربط ارسال و مراتب به دفتر مبارزه با فرار مالیاتی و پولشویی اعلام گردد.

باید توجه داشت در بسیاری از کسب و کارها از جمله مشاوران املاک، نمایشگاه های اتومبیل و فعالیت های دلالی و حق العمل کاری امکان دارد بسیاری از واریزی های بانکی مربوط به طرفین معامله و فعالیت های کسب و کار مودی باشد که این مورد باید در حسابرسی مورد توجه قرار گیرد.

گزینه جدید سامانه صیاد برای حذف مسئولیت ظهرنویسان چک

گزینه جدید سامانه صیاد برای حذف مسئولیت ظهرنویسان چک

یکی از دغدغه های مهم افرادی که چک را پشت نویسی می کنند، همواره این بوده که با صادرکننده و ایادی (امضاکنندگان) ما قبل خود، در بازپرداخت وجه چک مسئولیت تضامنی خواهند داشت.

این امر یعنی مسئولیت تضامنی ظهرنویسان در مورد چکهای جدید بنفش رنگ صرفاً در صورت ثبت انتقال چک در سامانه صیاد صادق خواهد بود.

در این راستا بانک مرکزی در سامانه جدید صیاد، گزینه جدیدی را با عنوان “انتقال جهت عودت چک” طراحی کرده که براساس آن ذینفع می تواند یک مرتبه همراه با لاشه چک، چک را به ید ماقبل آن مسترد کند.

در صورت استفاده از این گزینه، ذینفع بدون آنکه مسئولیت ظهرنویس برای بازپرداخت چک را داشته باشد، می تواند چک را به نفر قبلی خود مسترد کند.

بخشنامه ۲۱۰/۱۴۰۰/۲۰ مورخ۱۴۰۰/۳/۱۹

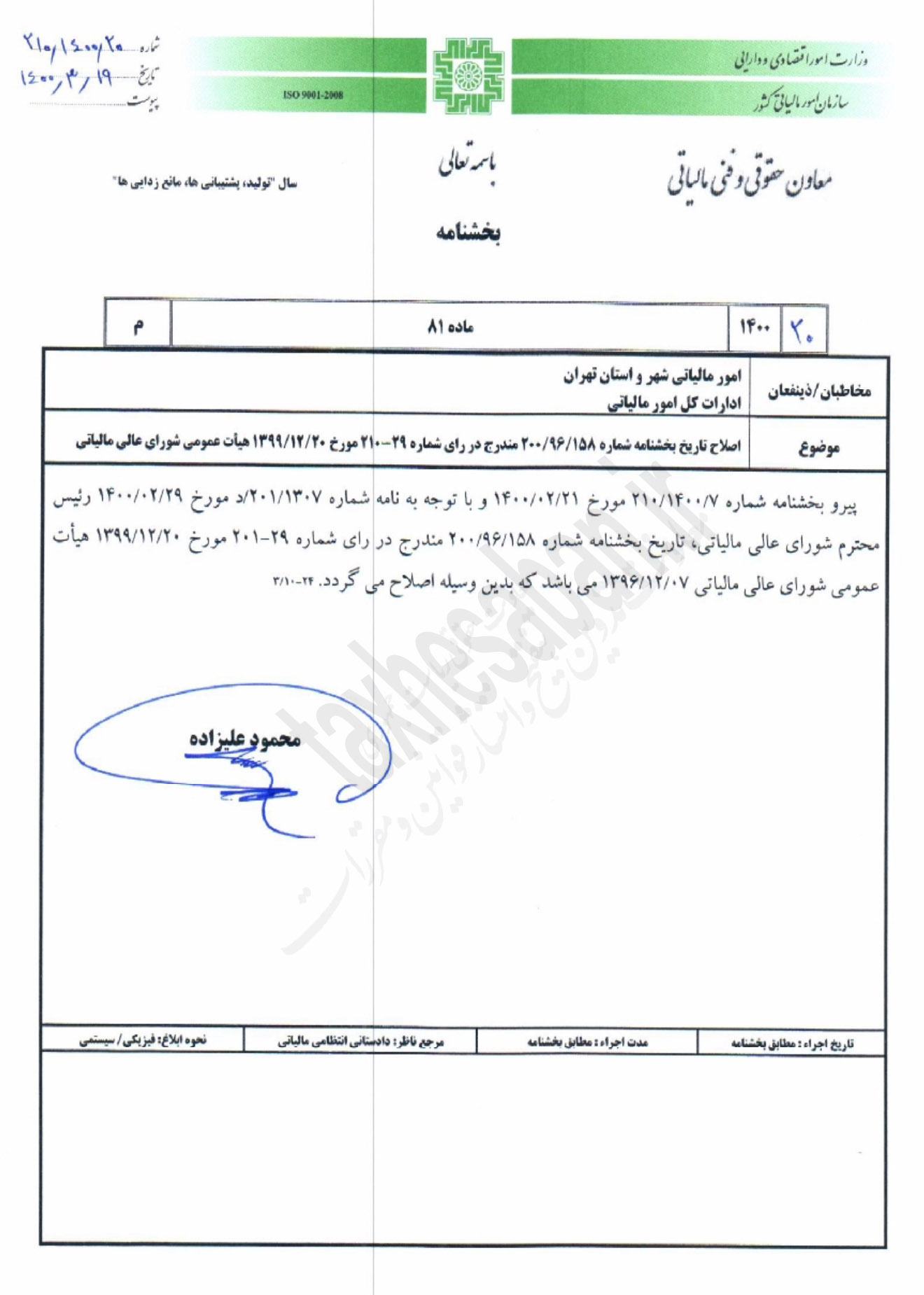

تاریخ اجرای رای شورای عالی مالیاتی درخصوص کتمان درآمد در اظهارنامه

بخشنامه سازمان امور مالیاتی پیرو بخشنامه ۲۱۰/۱۴۰۰/۷ مورخ ۱۴۰۰/۲/۲۱ موضوع اصلاح تاریخ بخشنامه شماره ۲۰۰/۹۶/۱۵۸ مندرج در رای شماره ۲۹-۲۱۰ مورخ ۱۳۹۹/۱۲/۲۰ هیات عمومی شورای عالی مالیاتی طی نامه شماره ۲۱۰/۱۴۰۰/۲۰ مورخ ۱۴۰۰/۰۳/۱۹ توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور ابلاغ شد.

بخشنامه ۸۱۱۲۸ مورخ ۱۴۰۰/۳/۲۰

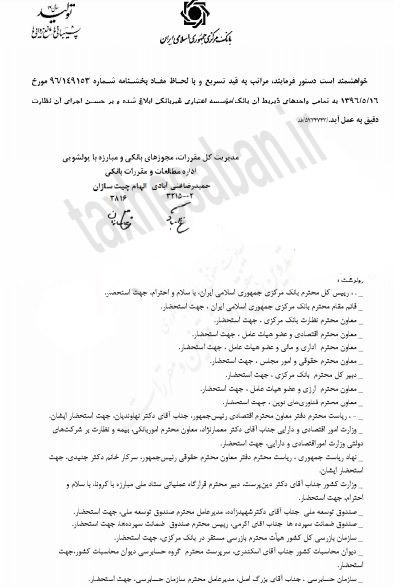

تسهیلات دریافتی مربوط به کسب و کارهای به شدت آسیب دیده از کرونا

بخشنامه بانک مرکزی درخصوص تسهیلات دریافتی مربوط به کسب و کارهای به شدت آسیب دیده از کرونا و برخی مقررات راجع به چک های صادر شده طی نامه شماره ۰۰/۸۱۱۲۸ مورخ ۱۴۰۰/۰۳/۲۰ توسط مدیریت کل مقررات، مجوزهای بانکی و مبارزه با پولشویی اداره مطالعات و مقررات بانکی بانک مرکزی جمهوری اسلامی ایران ابلاغ شد.