شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

یک رای مثبت در رابطه با حق سنوات پایان خدمت

یک رای مثبت در رابطه با حق سنوات پایان خدمت

در رای اخیر، مبنای محاسبهی حق سنوات، هرچیزی است که در دایرهی دستمزد کارگر قرار میگیرد؛ یعنی هر المانی که به ازای کار در ساعات عادی، به عنوان حقوق به کارگر پرداخت میشود.

به گزارش خبرنگار ایلنا، کارگری را در نظر بگیرید که در سی سال دوران اشتغال، حداقل سه بار کارگاه عوض کرده؛ یک بار بیرونش کردهاند، دفعه بعدی به تعدیل و ورشکستگی کارفرما برخورده و بار آخر نیز برگهی «ببخشید به شما دیگر نیاز نداریم» به دستش دادهاند و عذرش را خواستهاند؛ او هر بار که یک کارگاه را ترک کرده، کارفرما مدعی شده پایان هر سال مبلغی علیالحساب به عنوان حق سنوات به تو دادهام و دیگر معوقات چندانی نداری؛ این کارگرِ نگونبخت که از بد روزگار بیمهی سازمان تامین اجتماعی و تحت پوشش قانون کار است، در سال سیام اشتغال که قصد بازنشستگی میکند، بازهم اوضاع برایش بر همین منوال است و از «پاداش پایان خدمت هنگفت کارمندان دولت» هیچ خبری نیست.

کارفرما حاضر نیست مبلغ دندانگیری بابت سنوات پایان خدمت به او بپردازد؛ بخشی از معوقات را امکان پرداخت علیالحساب سنوات در پایان هر سال کاهش میدهد و بخشی دیگر را دادنامههای اصلاحی و مکرر دیوان عدالت به جیب کارفرما بازمیگرداند؛ دادنامههای اصلاحی که به نظر میرسد صدور پشت سرهم آنها به این زودیها سرِ باز ایستادن ندارد!

اصلاحیه دوم شهریور:

به ضرر کارگران

دوم شهریور، هیات عمومی دیوان عدالت، دادنامه ۳۳۲۸ مورخ ۲۹/۱۱/۹۸ را به نفع کارفرمایان و بعد از گذشت یکسال از صدور دادنامه اصلاحی اولیه، اصلاح کرد؛ در این نسخه اصلاحی آمده بود: «در دادنامه شماره ۳۳۲۸ هیات عمومی دیوان عدالت اداری، جملهی «که همه عناوین مقرر در مواد ۳۴ و ۳۵ قانون یاد شده را دربرمیگیرد» مبتنی بر سهو قلم بوده است.

این اصلاحیه با انتقادات بسیار فعالان کارگری مواجه شد چراکه با کنار گذاشتن همه مندرجات مواد ۳۴ و ۳۵ قانون کار از مبنای محاسبه سنوات، حق سنوات پایان خدمت را به یک ماه پرداختِ مزد خالی به ازای هر سال سابقهی خدمت محدود میکرد و حداقل چند ده میلیون تومان برای کارگری با بیش از ده سال سابقه خدمت در یک کارگاه ثابت، زیان مالی دربرداشت. ماده ۳۴ قانون کار مربوط به تعریف حقالسعی کارگر به این ترتیب است که کلیه دریافتهای قانونی که کارگر به اعتبار قرارداد کار اعم از مزد یا حقوق، کمک عایلهمندی، هزینههای مسکن، خواربار، ایاب و ذهاب، مزایای غیر نقدی، پاداش افزایش تولید، سود سالانه و نظایر آنها را دربرمیگیرد، حقالسعی ماهانه را تشکیل میدهد؛ به این ترتیب، دادنامه اصلاح شده در دوم شهریور، حق السعی را از مبنای محاسبه سنوات کنار میگذاشت.

اصلاحیهی ۳۱ شهریور:

به نفع کارگران

اما کار به اینجا ختم نشد؛ و اتفاقاً این بار خوشبختانه اعتراضات کارگران، قضات هیات عمومی دیوان را مجاب کرد که یک نسخهای اصلاحی دیگر بر دادنامه ۳۳۲۸ صادر کنند و اعلام نمایند هرچه به عنوان حقوق، در ازای کار در ساعات عادی به کارگر پرداخت میشود، مبنای محاسبهی سنوات پایان کار قرار بگیرد.

در آخرین اصلاحیه که ۳۱ شهریور ماه صادر شده، آمده است:

« اولاً: براساس رأی شماره ۹۸۰۹۹۷۰۹۰۵۸۱۳۳۲۸- ۲۹/۱۱/۱۳۹۸ هیأت عمومی دیوان عدالت اداری و رای شماره ۹۹۰۹۹۷۰۹۰۶۰۱۰۸۹۹- ۵/۸/۱۳۹۹ هیأت تخصصی کار، بیمه و تأمین اجتماعی دیوان عدالت اداری و با عنایت به مفاد مواد ۲۴، ۳۱، ۳۴ و ۳۵ قانون کار جمهوری اسلامی ایران مصوب سال ۱۳۶۹ پاداش سنوات استحقاقی به میزان کلّیه اقلام مندرج در قرارداد کار یا حکم کارگزینی که حقوق نامیده میشود، تعیین میگردد.

ثانیاً: در بند ۳ بخشنامه معترضعنه، علیالاطلاق مبنای محاسبه جهت تعیین پاداش سنوات اعم از استحقاقی و تشویقی (حقوق مبنا + فوقالعاده جذب) بیان گردیده و دلیلی مبنی بر اینکه این مبنای محاسبه مختص پاداش تشویقی است و پاداش استحقاقی را در برنمیگیرد، وجود ندارد.

ثالثاً: در بخشنامه شماره ۱۰۰/۵۰/۳۴۴۰۹ مورخ ۷/۵/۱۳۸۶ وزیر نیرو نیز که بند ۳ بخشنامه مورد شکایت مبنای محاسبه پاداش سنوات را به آن بخشنامه ارجاع داده، هیچ تفکیکی بین تعیین پاداش سنوات اعم از استحقاقی و تشویقی صورت نگرفته و صرفاً علیالاطلاق با احتساب فوقالعاده جذب و نگهداری در محاسبه پاداش پایان خدمت و اضافه کاری جهت مشمولین قانون کار که شاغل هستند، موافقت شده است. بنا به مراتب فوق، اطلاق بند ۳ بخشنامه شماره ۱۰۰/۵۰/۴۴۴۰۹/۹۳ مورخ ۴/۱۱/۱۳۹۳ که علیالاطلاق مبنای محاسبه تعیین پاداش سنوات اعم از استحقاقی و تشویقی را حقوق مبنا + فوقالعاده جذب بیان داشته، مغایر با قوانین و مقررات مذکور و خارج از حدود اختیارات مرجع تصویبکننده آن است و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.»

نظر کارشناسان حقوقی:

قبلی را روزنامه رسمی نکنید/ مراجع حل اختلاف دقت کنند تا حق کارگران ضایع نشود

با این حساب، رای دوم شهریور تا اینجای کار به نفع کارگران اصلاح شده است و مجدداً پاداش و مواد ۳۴ و ۳۵ قانون کار، جزو مبنای محاسبه سنوات قرار گرفته است؛ احسان سهرابی (مشاور حقوقی کانون عالی شوراهای اسلامی کار کشور) در ارتباط با اصلاحیه اخیر به ایلنا میگوید: از دیوان عدالت درخواست داریم نسخههای قبلی را روزنامه رسمی نکنند و آن را کامل کنار بگذارند تا در مراجع تشخیص و حل اختلافِ ادارات کار بیش از این تشتت و سردرگمی به وجود نیاید.

وی با تایید اینکه رای ۳۱ شهریور به دلیل استناد مجدد به مواد ۳۴ و ۳۵ قانون کار، تقریباً اصلاحیهی ضد کارگری قبلی را از میان برداشته و به نفع کارگران است؛ تاکید میکند: توقع نداریم در دیوان عدالت که بالاترین مرجع تظلمخواهی مردم در کشور است، قضاتی نشسته باشند که نتوانند دقیق و کارشناسی تصمیم بگیرند و هر هفته و هر ماه، در ارتباط با مسائل بسیار مهم و سرنوشتساز برای کارگران از جمله حق سنوات پایان خدمت، رای اصلاحی جدید صادر کنند و موجب سردرگمی کارگران و هیاتهای حل اختلاف شوند.

سهرابی بازهم تاکید میکند: امیدواریم رای دوم شهریور که حقالسعی را از میان برداشته بود و استناد به مواد ۳۴ و ۳۵ را سهو قلم دانسته بود، روزنامه رسمی نکنند و آن را کاملاً مختومه فرض نمایند؛ باید همین اصلاحیه آخری را کامل مبنای کار قرار دهند تا در این بین، حقی از کارگران ضایع نشود؛ همهی امید کارگران باسابقه که سالها رنج تولید را متحمل شدهاند، به همین سنوات پایان خدمتی است که زمان بازنشستگی دریافت میکنند؛ حتی یک میلیون تومان کاهش در مبلغ سنوات پایان کار، برای کارگر در حکمِ یک فاجعه است؛ بنابراین باید دقت کنند که منافع کارگران بیش از این به خطر نیفتد.

آرمین خوشوقتی (کارشناس روابط کار و مشاور ارشد حقوقی) نیز در ارتباط با رای اخیر دیوان عدالت با تایید اینکه اصلاحیههای مکرر موجب تشتت و سردرگمی کارگران میشود به خصوص در موضوع بااهمیتی مثل حق سنوات؛ به ایلنا میگوید: در رای اخیر، مبنای محاسبهی حق سنوات، هرچیزی است که در دایرهی دستمزد کارگر قرار میگیرد؛ یعنی هر المانی که به ازای کار در ساعات عادی، به عنوان حقوق به کارگر پرداخت میشود؛ با این حساب، تمام اقلامی که در قرارداد کار به عنوان حقوق کارگر آمده باید مبنای محاسبه قرار بگیرد؛ واضح است که قرارداد میتواند کتبی یا شفاهی باشد؛ شاید بخشی از پرداختهای عرفی و ماهانه در قرارداد کتبی نیامده باشد اما کارگر میتواند با استناد به پرداختهای منظم ماهانه ثابت کند که حقوق واقعی او چقدر بوده است و تمام این حقوق باید مبنای محاسبهی سنوات پایان کار قرار بگیرد.

خوشوقتی تاکید میکند: برعهدهی مراجع حل اختلاف است که آخرین رای را در نظر داشته باشند و دقت کافی کنند که حق کارگران ضایع نشود؛ باید به دقت میزان «حقوق کارگر» را مبنای کار قرار دهند، چه در قرارداد کتبی آمده باشد چه نیامده باشد و در پرداختهای منظم ماهانه مستتر باشد؛ ضمن اینکه بازهم تاکید میکنم توقع داریم دیوان عدالت، یک دادنامه کارگری را بارها و بارها اصلاح نکند و سردرگمی به وجود نیاورد.

حرف آخر:

اصلاح کافی است

خواستهی عدم ابلاغ و روزنامه رسمی نشدنِ اصلاحیهی دوم شهریور، یک خواستهی بسیار جدی است؛ اگر دیوان عدالت این اصلاحیهی ضد کارگری را روزنامه رسمی کند و این متن، مبنای محاسبهی سنوات قرار بگیرد، کارگران درگیر یک مسیر بوروکراتیک طولانی میشوند تا ثابت کنند که اصلاحیه متاخرتری نیز در کار است و باید حقالسعی مبنای محاسبه باشد.

بدون تردید، این متون قانونی که بدون وقفه پشت هم صادر میشوند، کار را برای کارگران سخت کرده است؛ فرض کنید کارگری برای دریافت سنوات خود در روزهای میانی شهریور مراجعه کرده و گفتهاند فقط مزد خالی مبنای کار است و به ازای سالهای خدمت، هر سال یک ماه دستمزد به او پرداختهاند؛ حالا که دیوان رای خود را به نفع کارگران اصلاح کرده، این کارگر چه باید بکند وقتی که امضا کرده همهی حقوقم را گرفتهام و دیگر هیچ حقی ندارم؛ آیا امکان عطف به ماسبق و رسیدگی مجدد وجود دارد و آیا قضات دیوان به این موضوع وقوف دارند که با این اصلاحیات مکرر تا چه میزان اضطراب و دوندگی مدام به کارگران خسته از بحران معیشت و بدون اندوختهی مالی تحمیل میکنند؟!

تفاوت قرارداد کارگری با پیمانکاری

تفاوت قرارداد کارگری با پیمانکاری

وقتی با فردی به عنوان پیمانکار، قرارداد می بندید، صرفا ذکر عنوان قرارداد پیمانکاری موجب پیمانکار شناخته شدن طرف قرارداد و خارج شدن از شمول قانون کار نمی گردد، بلکه برای این که قرارداد از حالت کارگری به حالت پیمانکاری (فردی) در آید، باید چهار ویژگی در آن لحاظ گردد.

اول: یکی از نشانه های پیمانکار فردی اینست که بر خلاف کارگر، او تابع مقررات خاص کارگاه نیست. به عنوان مثال، ساعت ورود و خروج پیمانکار تابع ساعات کار معمول کارگاه برای سایر کارگران نبوده، بلکه لازم است برای پیمانکار دوره کاری تعریف کنید و پیمانکار باید در آن دوره، کار مورد نظر را به اتمام برساند. ذکر ساعت شروع و خاتمه کار برای پیمانکار در قرارداد پیمانکاری، ماهیت قرارداد را به کارگری نزدیکتر می نماید.

دوم: تفاوت دیگری که بین کارگر و پیمانکار فردی وجود دارد اینست که کاری که به کارگر ارجاع داده می شود میبایست الزاما توسط خود وی انجام پذیرد و کارگر ذاتا حق واگذاری انجام وظایفش به دیگری را ندارد اما پیمانکار فردی می تواند کار محوله را به وسیله کارگران خود اجرا نماید و از این لحاظ محدودیتی ندارد. پس باید در قرارداد به شکلی واضح به این موضوع اشاره شود.

سوم: فرق سومی که بین کارگر و پیمانکار فردی وجود دارد، از لحاظ ابراز کار است، کارگران الزامی به همراه داشتن ابزار کار شخصی ندارند اما پیمانکار فردی می باید ابزار کار را شخصا تهیه نموده و یا بر اساس مفاد قرارداد، تمام یا بخشی از ابزار کار را از کارفرما به امانت دریافت کند. ذکر شروط قیمابین در این رابطه در متن قرارداد بسیار مهم است.

چهارم: تفاوت چهارم در نحوه محاسبه مزد است، دستمزد کارگر بر اساس مدت زمان (تعداد ساعت، روز و ماه) اشتغال و یا تعداد واحد کار انجام شده (کارمزد) و یا ترکیبی از این دو، محاسبه می گردد. اما دستمزد پیمانکار فردی باید متناسب با حجم کل کار محاسبه و پرداخت شود.

نکته: پس بر خلاف تصور، صرف پرداخت مزد، بر اساس مساحت، طول و یا وزن کار انجام شده، به تنهایی ماهیت قرارداد را به پیمانکاری یا مقاطعه کاری تبدیل می کند. دقت داشته باشید که عنوان قرارداد تعیین کننده شمول یا عدم شمول قانون نمی باشد و ماهیت قرارداد و شرایط کار است که در این خصوص تعیین و تکلیف می نماید.

وحید حاجی زاده

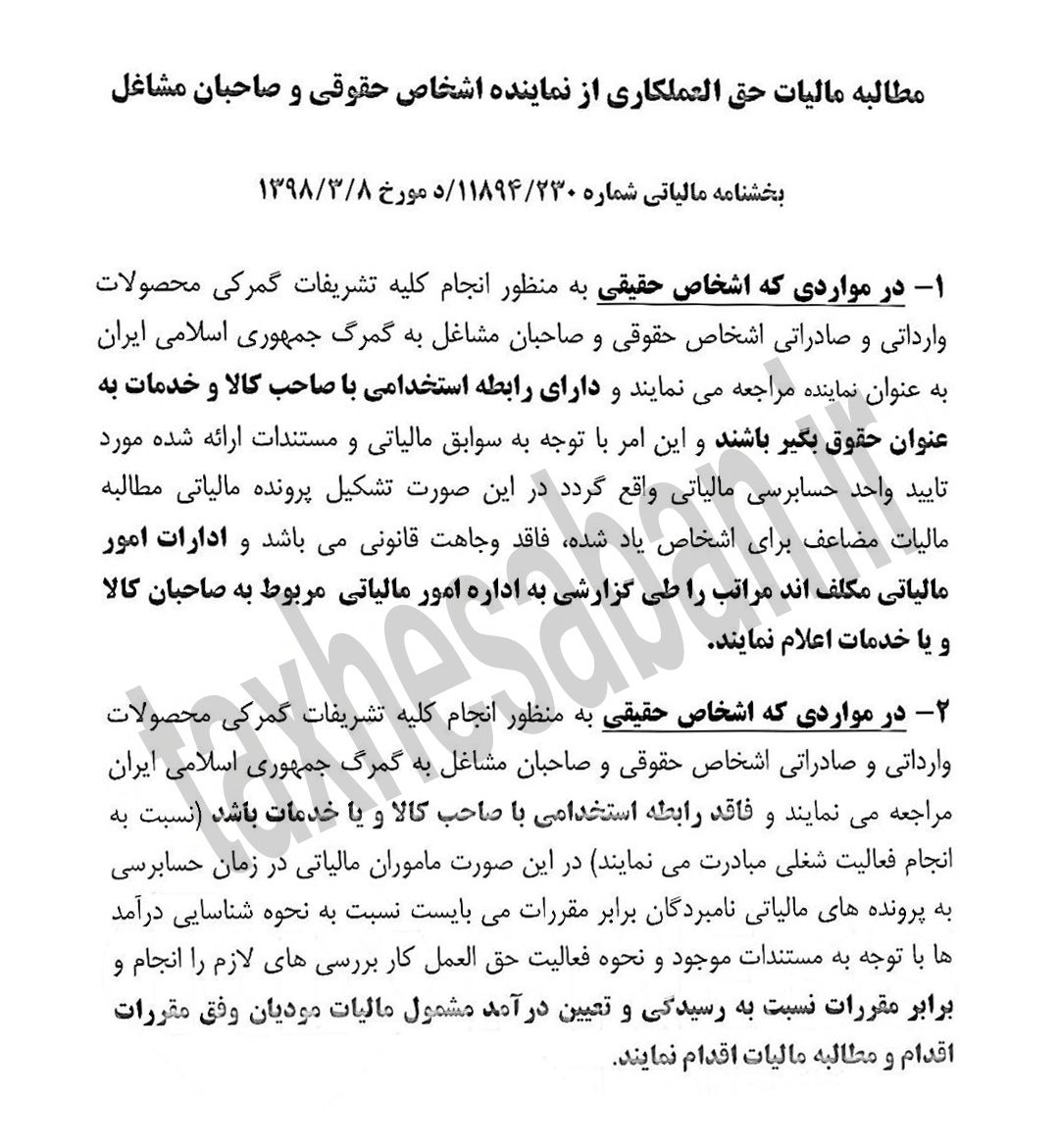

مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل

مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل

بموجب بخشنامه ۲۳۰/۱۱۸۹۴ مورخ ۹۸/۳/۸ مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل ، دارای رابطه استخدامی با صاحب کالا یا فاقد رابطه استخدامی با صاحب کالا بدین شرح می باشد:

مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی

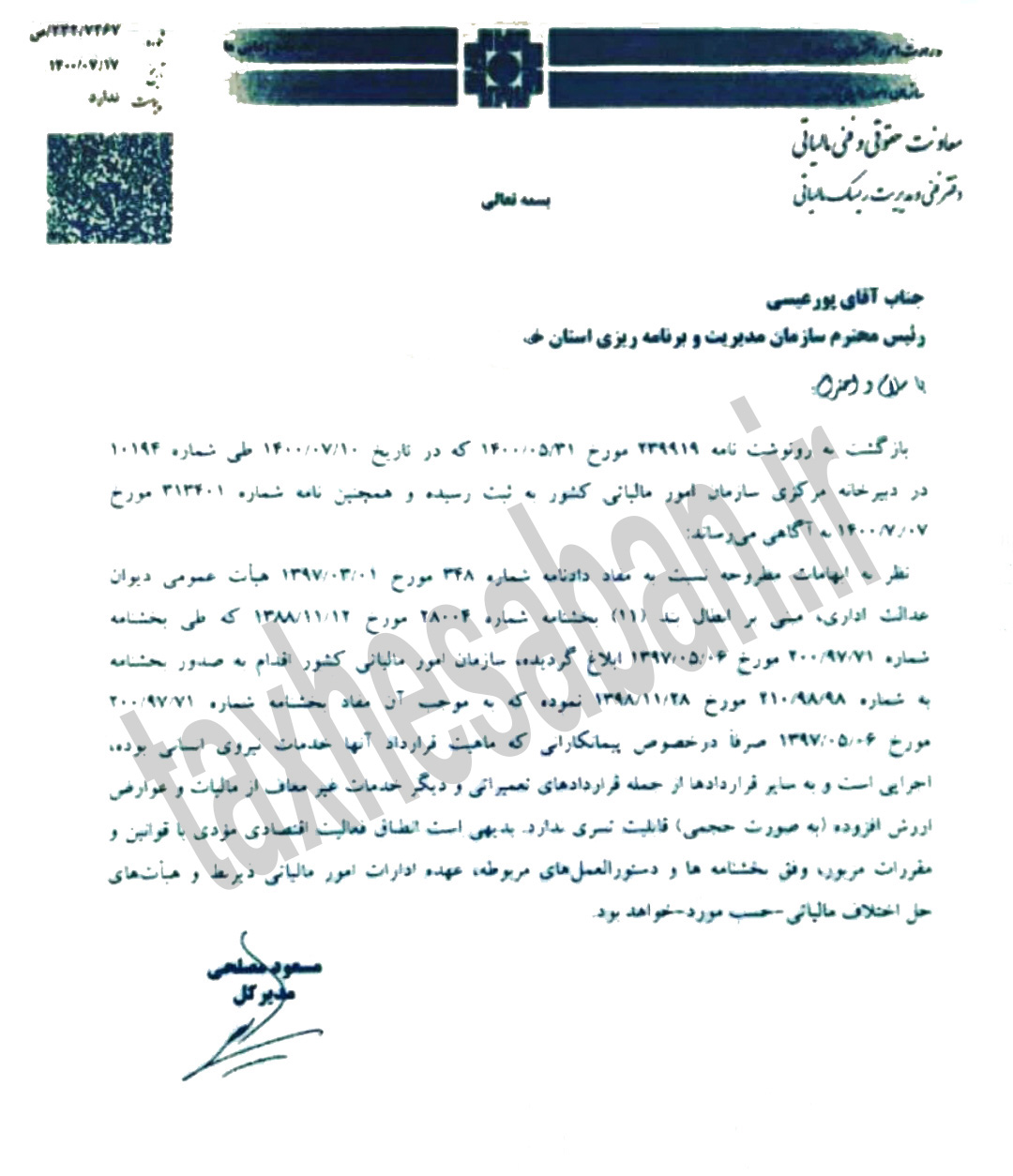

مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی

باتوجه به ابطال بند ۱۱ بخشنامه شماره ۲۸۰۰۴ مورخ ۸۸/۱۱/۱۲ توسط دیوان عدالت اداری در خصوص مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی ، توضیحات تکمیلی سازمان امورمالیاتی بدین شرح می باشد:

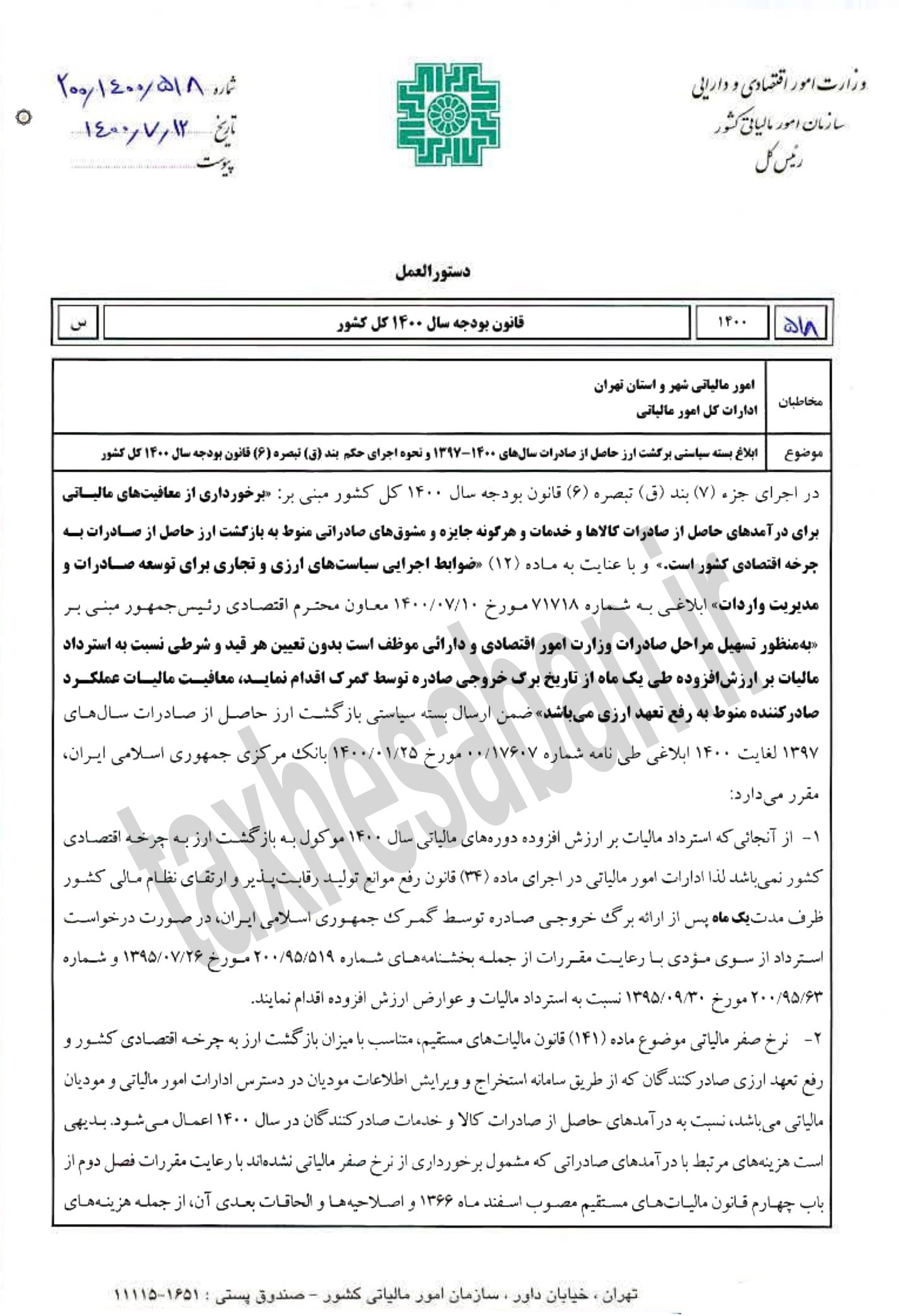

ابلاغ بسته سیاست ارزی حاصل از صادرات

ابلاغ بسته سیاست ارزی حاصل از صادرات

دستورالعمل شماره ۲۰۰/۱۴۰۰/۵۱۸ مورخ ۱۴۰۰/۷/۱۲ موضوع ابلاغ بسته سیاست ارزی حاصل از صادرات و نحوه اجرای حکمبند ق تبصره ۳۶ قانون بودجه سال ۱۴۰۰منتشرشد.