شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

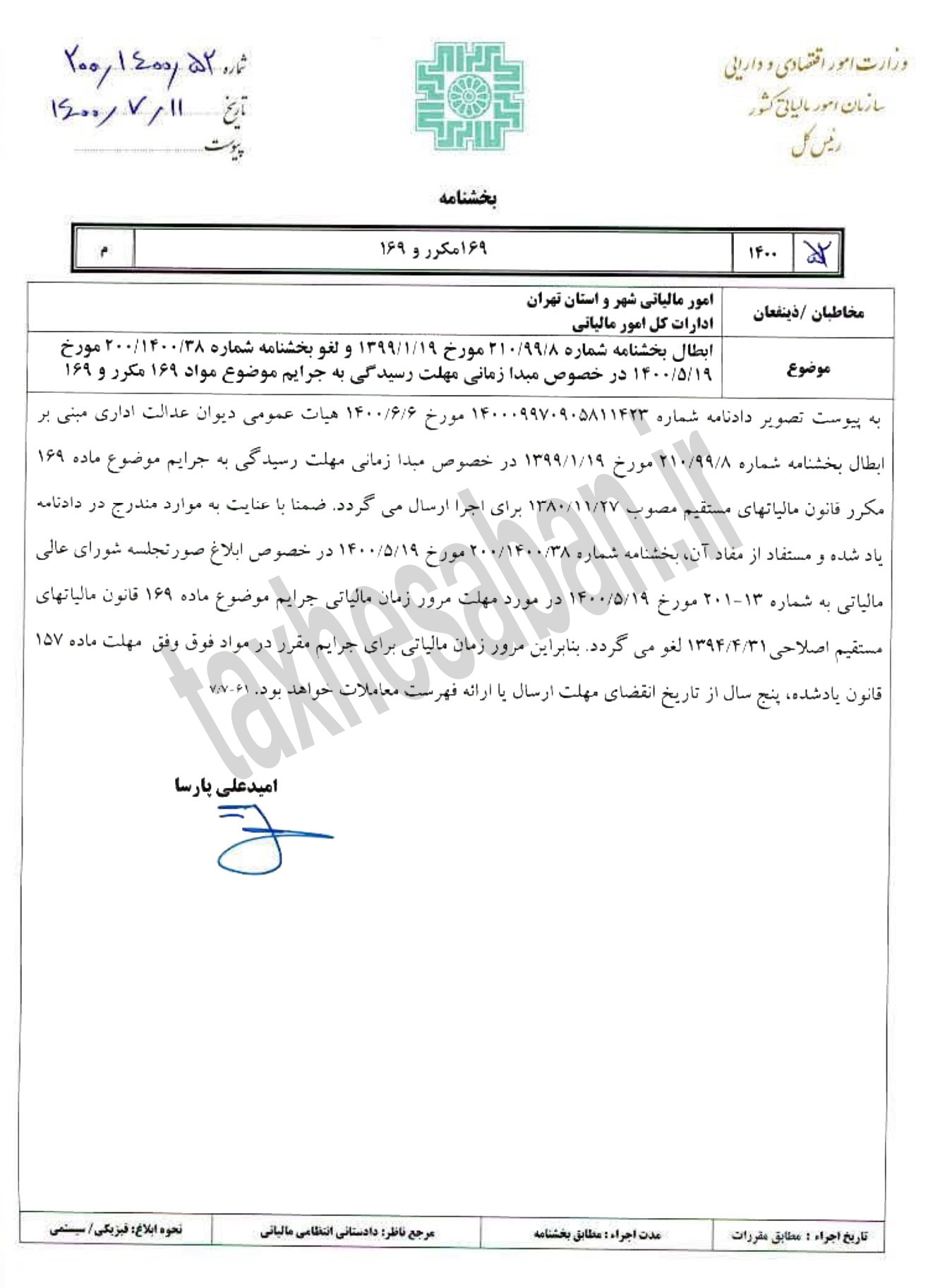

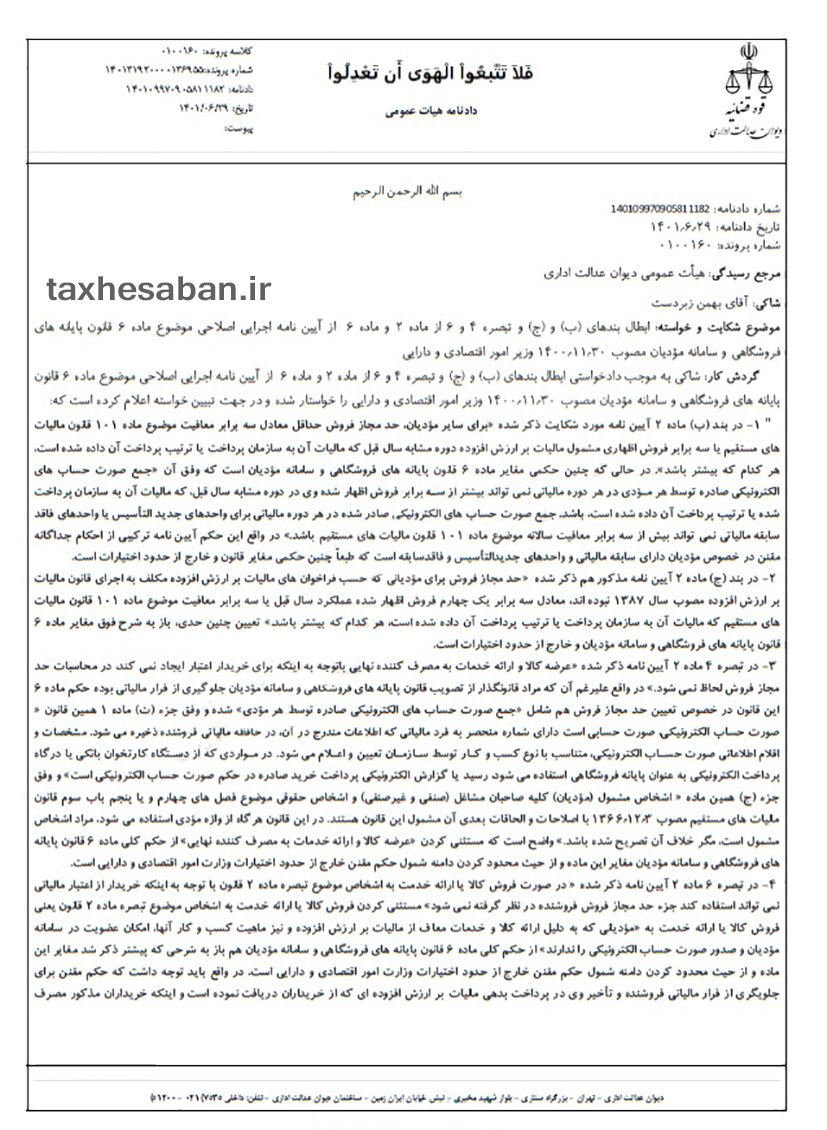

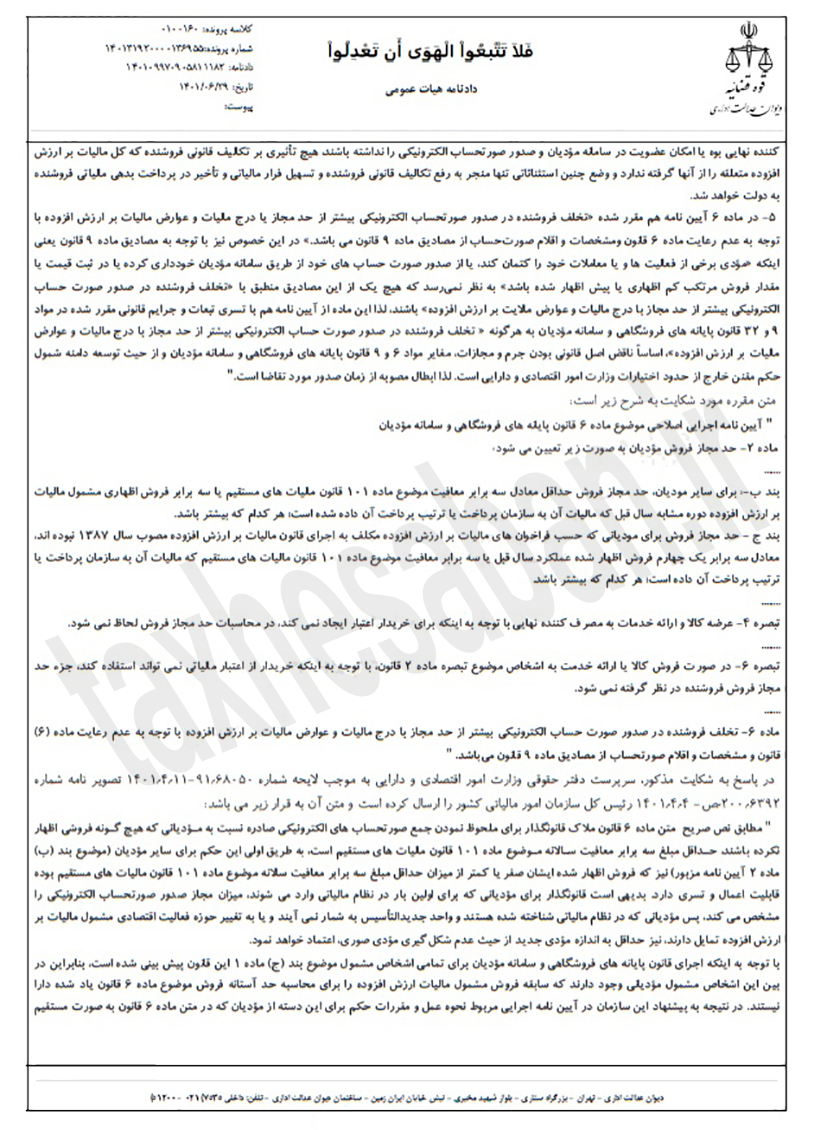

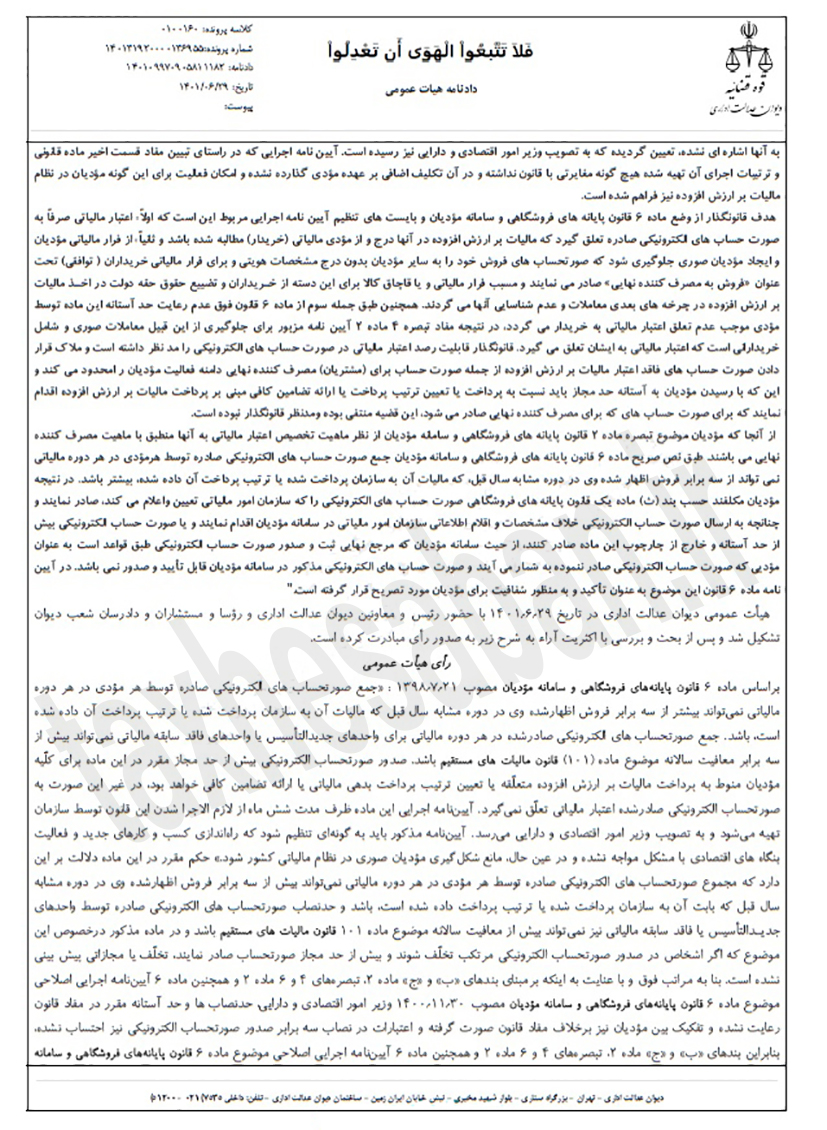

بخشنامه ۲۰۰/۱۴۰۰/۵۲ مورخ۱۴۰۰/۷/۱۱

لغو مبدا زمانی مهلت رسیدگی به جرائم ماده ۱۶۹و ۱۶۹ مکرر

بخشنامه سازمان امورمالیاتی در خصوص لغو مبدا زمانی مهلت رسیدگی به جرائم ماده ۱۶۹ و ۱۶۹ مکرر، موضوع بخشنامه شماره ۲۱۰/۹۹/۸ مورخ ۹۹/۱/۱۹ و شماره ۲۰۰/۱۴۰۰/۳۸ منتشر شد.

آییننامه اجرایی مالیات واحدهای مسکونی لوکس و گران قیمت ابلاغ شد

آییننامه اجرایی مالیات واحدهای مسکونی لوکس و گران قیمت ابلاغ شد

تصویبنامه مصوب جلسه مورخ ۱۴۰۰/۰۷/۰۷ هیات وزیران درخصوص “آیین نامه اجرایی بند خ تبصره ۶ ماده واحده قانون بودجه سال ۱۴۰۰ کل کشور” طی نامه شماره ۷۳۹۷۴ مورخ ۱۴۰۰/۰۷/۱۴ توسط معاون اول رییس جمهور ابلاغ شد.

هیات وزیران آیین نامه اجرایی واحدهای مسکونی و باغ ویلاهای لوکس و گران قیمت را برای اجرا به وزارت امور اقتصادی و دارایی، وزارت راه و شهرسازی، وزارت صنعت، معدن و تجارت، وزارت کشور و وزارت دادگستری تصویب کرد.وزارت امور اقتصادی و دارایی و به استناد بند (خ) تبصره (۶) ماده واحده قانون بودجه سال ۱۴۰۰ کل کشور، آیین نامه اجرایی بند یادشده را به شرح زیر تصویب کرد.

ماده ۱- در این آیین نامه اصطلاحات زیر در معانی مشروح مربوط به کار میروند

١- قانون: قانون مالیاتهای مستقیم – مصوب ۱۳۶۶- و اصلاحات بعدی آن.

۲- سازمان سازمان امور مالیاتی کشور

۳- داراییهای مشمول: واحدهای مسکونی (شامل کلیه ساختمانها اعم از مستغلات، آپارتمان و ویلا و باغ ویلاهای گران قیمت (با احتساب عرصه و اعیان) کلیه اشخاص حقیقی و حقوقی و افراد تحت تکفل آنها، با ارزش روز بیشتر از یکصد میلیارد (۰۰۰ر۰۰۰ر۰۰۰ر۱۰۰) ریال

۴- باغ ویلا، اماکنی که مطابق مجوز صادره به عنوان باغ شناخته شده و توسط شهرداریها و دهیاریها حسب مورد پروانه ساخت ویلا برای آن صادر شده است.

ماده ۲- نرخ مالیات سالانه داراییهای مشمول (با احتساب عرصه و اعیان) موضوع این آیین نامه بر اساس جدول زیر است.

ماده ۳- گران قیمت از قبیل مشخصات هویتی مالک یا مالکان و افراد تحت تکفل، نشانی اقامتگاه قانونی و شماره تماس تلفن ثابت و همراه) و مشخصات ملک و تاریخ تملک آن را به نحوی که سازمان درخواست میکند از طریق برخط و وب سرویس ظرف پانزده روز از تاریخ درخواست مذکور در اختیار سازمان قرار دهند.

تبصره – مدت زمان تکمیل اطلاعات سامانه ملی املاک و اسکان وزارت راه و شهرسازی در اجرای مصوبه هفتاد و دومین جلسه ستاد ملی کرونا مورخ ۱۴۰۰/۳/۲۲ تا پایان آذر ماه ۱۴۰۰ است.

ماده ۴- به سازمان اجازه داده میشود ارزش روز املاک موضوع این آیین نامه را متناسب با ارزش روز مبنای محاسبه آخرین ارزش معاملاتی مصوب موضوع ماده (۶۴) قانون برای هر شهر، بخش و روستاهای تابع تعیین نماید.

ماده ۵- در داراییهای مشمول مشاعی، ابتدا مالیات موضوع این آیین نامه برای کل دارایی، محاسبه و سپس هر یک از مالکان به نسبت سهم مالکیت خود، مشمول پرداخت خواهند بود.

ماده ۶- در محاسبه مالیات موضوع این آیین نامه، هر یک از داراییهای مشمول، یک مستغل محسوب و جداگانه مشمول مالیات است.

تبصره ۱- ملاک تشخیص مالکیت داراییهای مشمول در تاریخ اجرای این آیین نامه، سند رسمی مالکیت و یا در صورت عدم وجود سند رسمی مالکیت اسناد مثبته قابل احراز مالکیت است.

تبصره ۲- در مورد داراییهای مشمول متعلق به سازندگان مسکن (اعم از حقیقی و حقوقی) که قبل از انتقال قطعی و طبق اسناد و مدارک مربوط به موجب قرارداد واگذار گردیده و یا میشود، با خریدار مانند مالک رفتار خواهد شد.

ماده ۷- موارد زیر مشمول این مالیات نمیباشند ١- واحدهای مسکونی و باغ ویلاهای در حال ساخت ٢- واحدهای مسکونی و باغ ویلاهای در سال تملک.

تبصره ۱- واحدهای مسکونی تا قبل از تاریخ صدور گواهی اتمام عملیات ساختمانی با نصب انشعابات آب و برق هر کدام که مقدم باشد، در حال ساخت محسوب میشوند.

تبصره ۲- واحدهای مسکونی و باغ ویلاهایی که قبل از اعلام ارزش آن توسط سازمان یا کارگروه موضوع تبصره (۱) ماده (۴) این آیین نامه واگذار شده است، مشمول مالیات این آیین نامه نخواهد بود.

ماده ۸- سازمان مکلف است پس از دریافت دادهها و اطلاعات واصله از مراجع مندرج در ماده (۳) این آیین نامه، نسبت به تعیین داراییهای مشمول و ارزش آنها حداکثر تا پایان آذرماه سال ۱۴۰۰ اقدام و مراتب را طی دو ماه به نحو مقتضی به اطلاع مالکان داراییهای مشمول برساند.

تبصره- در صورتی که ارزش روز و میزان مالیات واحدهای مسکونی و باغ ویلاهای موضوع این آیین نامه طى موعد مقرر به اطلاع مالکین نرسد مشمول پرداخت مالیات موضوع این ماده نمیباشد.

ماده ۹- کلیه مالکین داراییهای مشمول، مکلفند مالیات سالانه موضوع این آیین نامه را از طریق س ازوکار مندرج تبصره (۱) ماده (۱۱) این آیین نامه حداکثر تا پایان بهمن ماه سال ۱۴۰۰ پرداخت نمایند

ماده ۱۰- چنانچه اشخاص مشمول تا پایان بهمن ماه سال ۱۴۰۰ نسبت به پرداخت مالیات متعلقه اقدام ننمایند، سازمان میتواند از طریق عملیات اجرایی موضوع فصل نهم باب چهارم قانون مالیات متعلق را وصول نماید.

ماده ۱۱- ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی مجاز به ثبت نقل و انتقال املاکی که به موجب این آیین نامه برای آنها مالیات تعیین گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال، ش امل مالیات بر دارایی، نقل و انتقال قطعی و اجاره نمیباشند. متخلف در پرداخت مالیات متعلقه مسئولیت تضامنی دارد.

تبصره ۱- سازمان موظف است با طراحی سامانه ای، امکان مراجعه، مشاهده داراییهای مشمول و پرداخت مالیات و دریافت گواهی موضوع این آیین نامه را برای اشخاص مشمول، فراهم نماید و تمهیدات لازم را به منظور دسترسی برخط ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی به عمل آورد.

تبصره ۲- سازمان مکلف است پس از وصول مالیات متعلقة موضوع این آیین نامه، گواهی پرداخت مالیات بر دارایی سالانه را در سامانه مربوط صادر نماید.

تبصره ۳- ادارات ثبت اسناد و املاک و دفاتر اسناد رسمی موظفند قبل از ثبت هر نوع نقل و انتقال دارایی مشمول از قبیل بیع قطعی، صلح و هبه، اصالت پرداخت مالیات را از طریق سامانه موضوع تبصره (۱) این ماده، به صورت برخط احراز نمایند.

ماده ۱۲- چنانچه اشخاص، نسبت به ارزش دارایی مشمول، مالیات متعلقه با اقدامات اجرایی موضوع ماده (۱۰) این آیین نامه اعتراض داشته باشند، اعتراض آنها قابل طرح و رسیدگی در هیات موضوع ماده (۲۱۶) قانون خواهد بود.

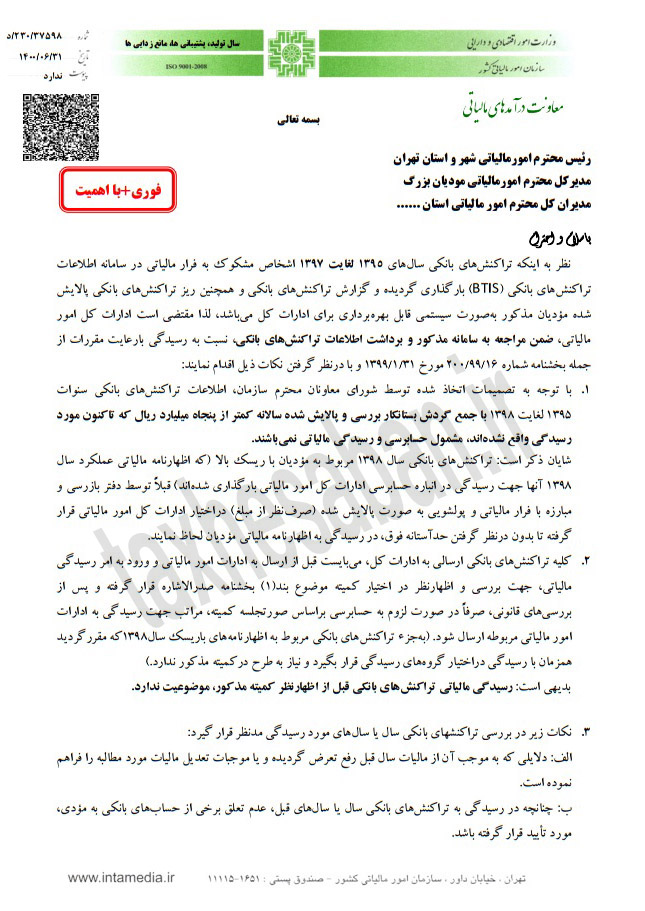

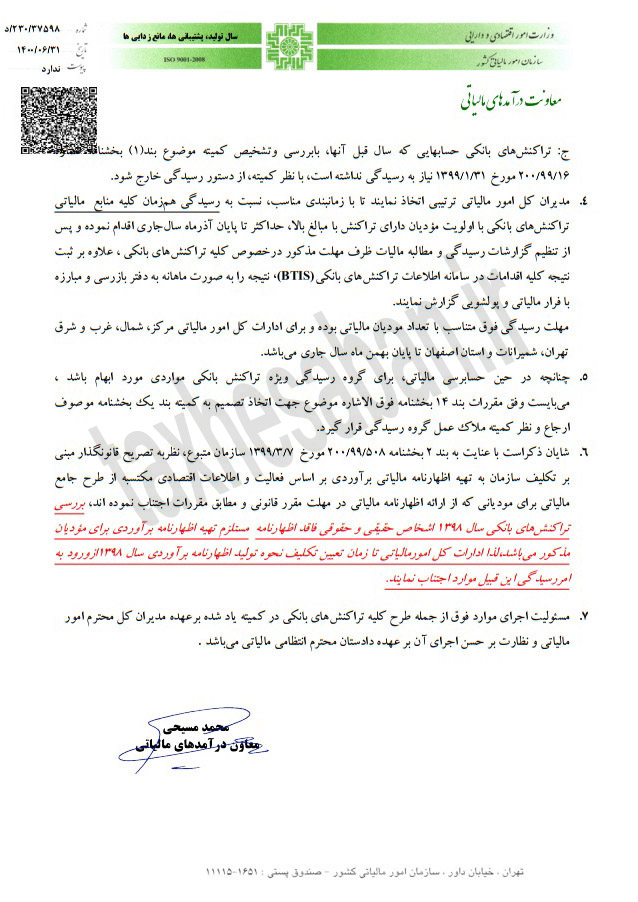

نحوه حسابرسی به تراکنشهای بانکی از سال 1395 لغایت 1398

نحوه حسابرسی به تراکنشهای بانکی از سال 1395 لغایت 1398

اطلاعات تراکنشهای بانکی افراد مشکوک به فرار مالیاتی در سالهای ٩۵ تا ٩٧ بارگذاری شد.

محمد مسیحی، معاون سازمان امور مالیاتی در ابلاغیهای تمامی مدیران کل امور مالیاتی را مکلف کرده تا با مراجعه به سامانه، اطلاعات مربوطه را تحلیل و تا پایان آذرماه سال جاری مالیات های مرتبط با تراکنشهای بانکی را با اولویت مودیان دارای تراکنش مبلغ بالا محاسبه و رسیدگی کنند.

بررسی تراکنش های بانکی سال ٩٨ اشخاص حقیقی و حقوقی فاقد اظهارنامه مستلزم تهیه اظهارنامه برآوردی برای مودیان مذکور می باشد.

گردش بستانکار کمتر از ۵٠ میلیارد ریال که تاکنون رسیدگی نشده مشمول حسابرسی نمی باشند.

در این ابلاغیه آمده است :

تراکنش های بانکی سنوات ۱۳۹۵ لغایت ۱۳۹۸ با جمع گردش بستانکار بررسی و پالایش شده سالانه کمتر از ۵ میلیارد تومان که تاکنون مورد رسیدگی واقع نشده اند ، مشمول حسابرسی و رسیدگی مالیاتی نمی باشد.

تراکنش های بانکی سال ۱۳۹۸ مربوط به مودیان با ریسک بالا ( که اظهارنامه مالیاتی عملکرد سال ۱۳۹۸ آنها جهت رسیدگی در انباره حسابرسی بارگزاری شده ) بدون درنظر گرفتن حد آستانه ( ۵ میلیارد تومان ) در رسیدگی در اظهارنامه مالیاتی مودیان لحاظ گردد.

تراکنش های بانکی سال ۹۸ اشخاص حقیقی و حقوقی فاقد اظهارنامه، مستلزم تهیه اظهارنامه برآوردی برای مودیان مذکور می باشد، لذا ادارات کل امور مالیاتی تا زمان تعیین تکلیف نحوه تولید اظهارنامه برآوردی سال ۱۳۹۸ از ورود به امر رسیدگی این قبیل موارد اجتناب نمایند.

تجدید ارزیابی چگونه انجام می شود؟

تجدید ارزیابی چگونه انجام می شود؟

ارزش دفتری داراییهای ثابت مشهود برابر بهای تمام شده تاریخی داراییهای مذکور پس از کسر استهلاک انباشته آنهاست.ارزش دفتری داراییهای ثابت مشهود نشاندهنده ارزش واقعی آنها نیست .در شرایط تورمی ارزش واقعی(منصفانه) داراییهای ثابت مشهود بالاتر از ارزش دفتری منعکس در دفاتراست.

استفاده کنندگان از صورتهای مالی که بیشتر سهامداران شرکتها هستند باید از این موضوع اطلاع داشته باشند تا بتوانند در تصمیم گیریهای خود مدنظر قرار دهند.در مواقعی که سهامداران شرکت قصد واگذاری سهام خود را داشته باشند،هیچگاه ارزش دفتری سهام خود را ملاک انجام معامله قرار نمی دهند.در اینگونه مواقع ارزش روز داراییها وبدهیهای شرکت مبنای تعیین بهای سهام قرار می گیرد.

کلاً هنگام پیاده سازی تجدیدارزیابی ارزش داراییها را با نظر کارشناسان به قیمت روز تنزیل می شود و تفاوت ارزش روز و ارزش دفتری داراییها یک مابه التفاوت است که می بایست در طرف داراییها بدهکار شود و حساب در مازاد تجدید ارزیابیها بستانکار گردد. این حرکت بر ارزیابی بر داراییهایی مانند ساختمان و ماشینآلات که استهلاک نسبتاً بالاتری دارند، اثر قابلتوجهی می گذارد.

- مدل های تجدید ارزیابی

- دارایی های که استهلاک پذیر نمی باشند

دارایی هایی مانند زمین که در طول زمان مستهلک نمیشوند درصورتی که مورد تجدید ارزیابی قرار بگیرند تاثیری بر هزینه استهلاک و جریان های نقد آتی شرکت ندارند و صرفا اعداد دارایی و سرمایه را در ترازنامه را به روز میکنند.

- دارایی هایی که قابلیت استهلاک گیری را دارند .

در این بخش سود مازاد تجدید ارزیابی داراییها که به حساب افزایش سرمایه لحاظ میشود، در سال ایجاد، مشمول مالیات نیست؛ اما تجدید ارزیابی دارایی های استهلاک پذیر (ساختمان، تجهیزات) موجب افزایش هزینه استهلاک برای سال های آتی میگردد و سود خالص را از طریق افزایش دادن هزینه سربار در بهای تمام شده ، کاهش میدهد. همچنین هزینه استهلاک دارایی های به روز شده در سالهای بعد هزینه غیر قابل قبول مالیاتی است و صرفه جویی مالیاتی ایجاد نمیکند .

دستورالعمل شماره ۵۱۷/ ۱۴۰۰/ ۲۰۰ مورخ ۶/ ۷/ ۱۴۰۰ سازمان امور مالیاتی

دستورالعمل شماره ۵۱۷/ ۱۴۰۰/ ۲۰۰ مورخ ۶/ ۷/ ۱۴۰۰ سازمان امور مالیاتی

نحوه محاسبه مالیات واحدهای مسکونی خالی در اجرای حکم ماده ۵۴ مکرر قانون مالیاتهای مستقیم

برای دانلود فایل اینجا کلیک کنید.