شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272مهمترین اسناد و مدارک تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی

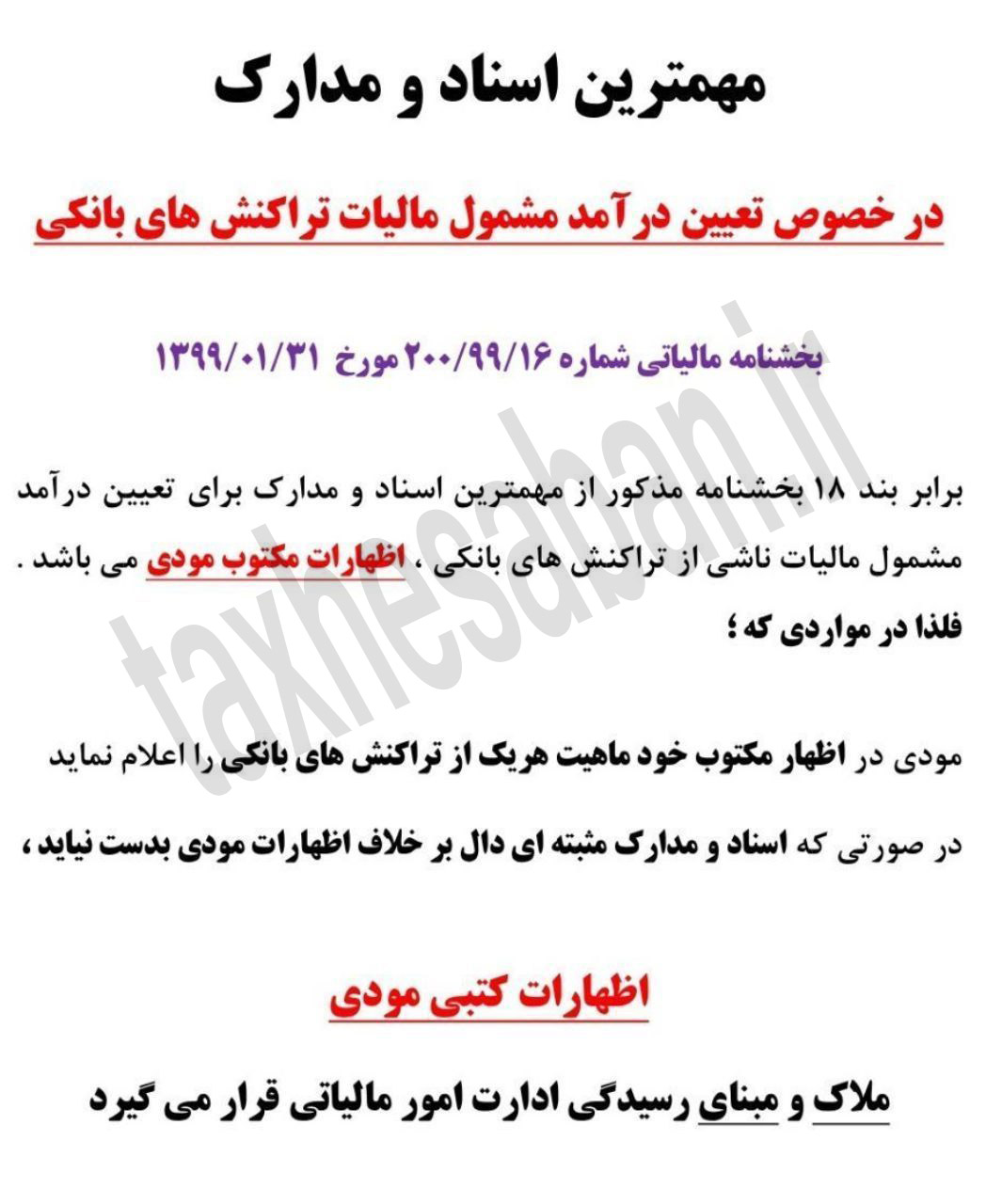

مهمترین اسناد و مدارک تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی

مهمترین اسناد و مدارک در رابطه با تعیین درآمد مشمول مالیات ناشی از تراکنش های بانکی؛بموجب بخشنامه ۲۰۰/۹۹/۱۶ ، اظهارات مکتوب مودی می باشد.

رأی مورخ ١٧ / ١٢ /٩٩ هیات تخصصی دیوان عدالت اداری

عدم ابطال بخشنامه شماره ١۶ /٩٩/ ٢٠٠ مورخ ٣١ /١ /٩٩ سازمان امور مالیاتی کشور در خصوص تراکنشهای بانکی

مراجعه به تراکنشهای بانکی برای قبل از سال ۹۵ هم قانونی هست اما با شرط اثبات بار در آمدی آن توسط سازمان و نه مودی.

برای مشاهده متن کامل بخشنامه اینجا کلیک کنید.

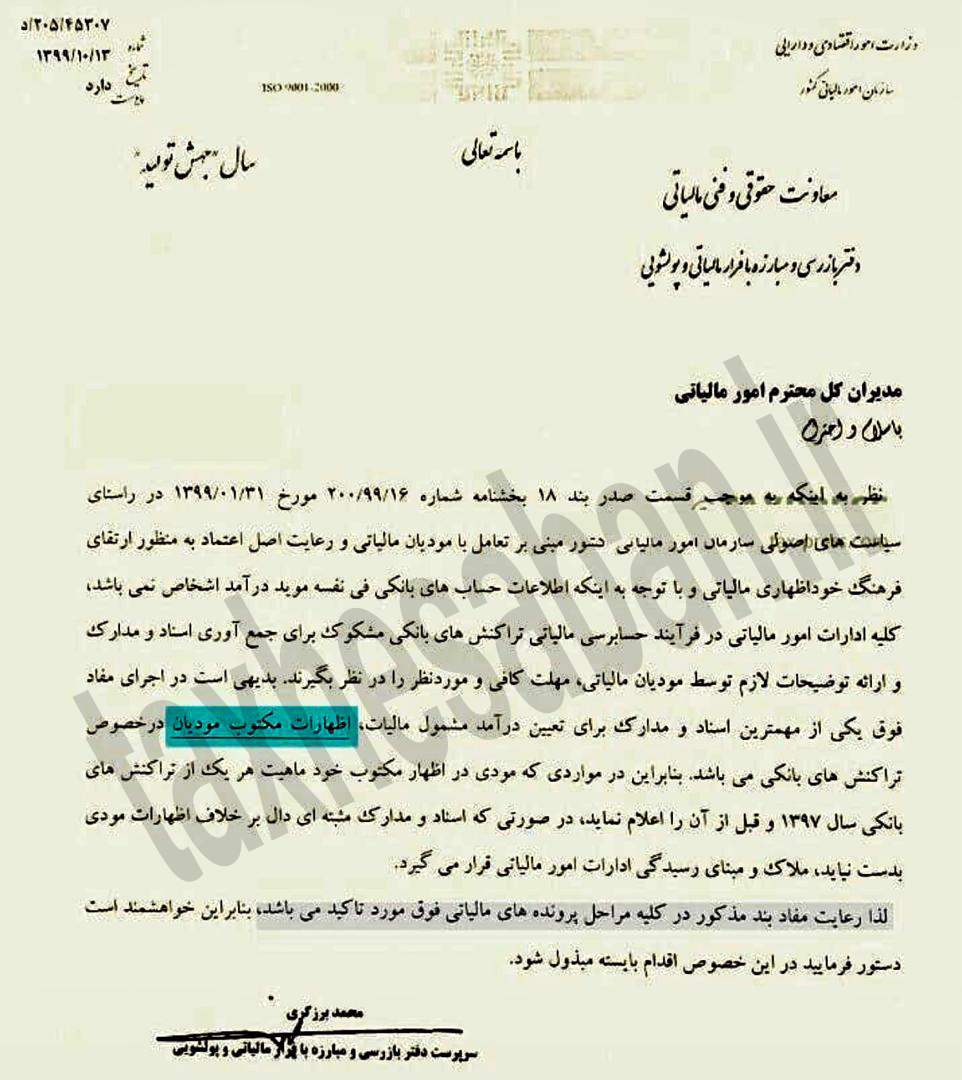

بخشنامه ۲۰۵/۴۵۳۰۷ مورخ ۹۹/۱۰/۱۳ (نحوه رسیدگی به تراکنش های بانکی)

رعایت مفاد بند ۱۸ بخشنامه ۲۰۰/۹۹/۱۶ مورخ ۳۱/ ۱/ ۱۳۹۹ رئیس کل سازمان امور مالیاتی در رابطه با نحوه رسیدگی به تراکنش های بانکی توسط دفتر بازرسی و مبارزه با فرار مالیاتی و پولشویی ابلاغ شد.

نظر به اینکه به موجب قسمت صدر بند ۱۸ بخشنامه شماره ۲۰۰/۹۹/۱۶مورخ ۱۳۹۹/۰۱/۳۱ درراستای سیاست های اصولی سازمان امور مالیاتی کشور مبنی بر تعامل با مودیان مالیاتی و رعایت اصل اعتماد به منظور ارتقای فرهنگ خوداظهاری مالیاتی و با توجه به اینکه اطلاعات حساب های بانکی فی نفسه موید درآمد اشخاص نمی باشد،

کلیه ادارات امور مالیاتی در فرآیند حسابرسی مالیاتی تراکنش های بانکی مشکوک برای جمع آوری اسناد و مدارک و ارائه توضیحات لازم توسط مودیان مالیاتی، مهلت کافی ومورد نظر را در نظر بگیرند. بدیهی است در اجرای مفاد فوق یکی از مهمترین اسناد و مدارک برای تعیین درآمد مشمول مالیات، اظهارات مکتوب مودیان در خصوص تراکنش های بانکی می باشد. بنابراین در مواردی که مودی در اظهار مکتوب خود ماهیت هر یک ازتراکنش های بانکی سال ۱۳۹۷ و قبل از آن را اعلام نماید، در صورتی که اسناد و مدارک مثبته ای دال بر خلاف اظهارات مودی بدست نیاید، ملاک و مبنای رسیدگی ادارات امور مالیاتی قرار می گیرد.

لذا رعایت مفاد بند مذکور در کلیه مراحل پرونده های مالیاتی فوق مورد تاکید میباشد، بنابراین خواهشمند است دستورفرمایید در این خصوص اقدام بایسته مبذول شود.