شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

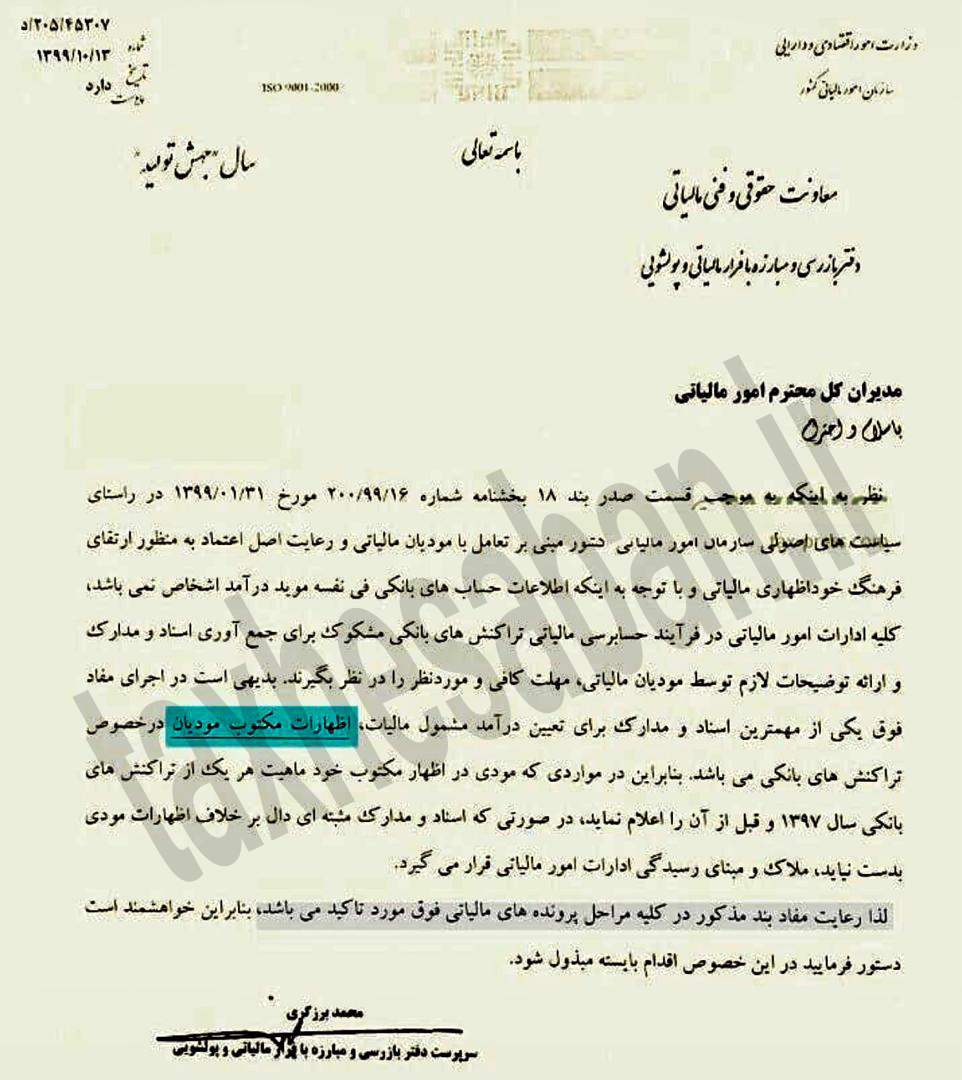

بخشنامه ۲۰۵/۴۵۳۰۷ مورخ ۹۹/۱۰/۱۳ (نحوه رسیدگی به تراکنش های بانکی)

رعایت مفاد بند ۱۸ بخشنامه ۲۰۰/۹۹/۱۶ مورخ ۳۱/ ۱/ ۱۳۹۹ رئیس کل سازمان امور مالیاتی در رابطه با نحوه رسیدگی به تراکنش های بانکی توسط دفتر بازرسی و مبارزه با فرار مالیاتی و پولشویی ابلاغ شد.

نظر به اینکه به موجب قسمت صدر بند ۱۸ بخشنامه شماره ۲۰۰/۹۹/۱۶مورخ ۱۳۹۹/۰۱/۳۱ درراستای سیاست های اصولی سازمان امور مالیاتی کشور مبنی بر تعامل با مودیان مالیاتی و رعایت اصل اعتماد به منظور ارتقای فرهنگ خوداظهاری مالیاتی و با توجه به اینکه اطلاعات حساب های بانکی فی نفسه موید درآمد اشخاص نمی باشد،

کلیه ادارات امور مالیاتی در فرآیند حسابرسی مالیاتی تراکنش های بانکی مشکوک برای جمع آوری اسناد و مدارک و ارائه توضیحات لازم توسط مودیان مالیاتی، مهلت کافی ومورد نظر را در نظر بگیرند. بدیهی است در اجرای مفاد فوق یکی از مهمترین اسناد و مدارک برای تعیین درآمد مشمول مالیات، اظهارات مکتوب مودیان در خصوص تراکنش های بانکی می باشد. بنابراین در مواردی که مودی در اظهار مکتوب خود ماهیت هر یک ازتراکنش های بانکی سال ۱۳۹۷ و قبل از آن را اعلام نماید، در صورتی که اسناد و مدارک مثبته ای دال بر خلاف اظهارات مودی بدست نیاید، ملاک و مبنای رسیدگی ادارات امور مالیاتی قرار می گیرد.

لذا رعایت مفاد بند مذکور در کلیه مراحل پرونده های مالیاتی فوق مورد تاکید میباشد، بنابراین خواهشمند است دستورفرمایید در این خصوص اقدام بایسته مبذول شود.

درآمدهای حاصل از صادرات مواد خام مشمول مالیات میشوند/پیگیری اخذ مالیات از خانههای لوکس در کمیته

به گزارش خبرنگار خبرگزاری خانه ملت، رحیم زارع در نشست خبری یکشنبه 14 دی کمیسیون تلفیق لایحه بودجه سال 1400 با هدف تشریح مصوبات و بررسیهای انجام شده در این کمیسیون، گفت: امروز 4 موضوع در کمیسیون تلفیق بودجه مورد بررسی قرار گرفت که شیوه اخذ مالیات بر ارزش افزوده موضوع نخست بود تا دهکهای ثروتمند از این معافیت برخوردار نشوند.

بخشنامه ۲۷۰/۱۶۳۷۳ مورخ ۹۹/۹/۲۹ (اجرای سراسری سامانه اطلاعات ترکنش های بانکی(جدید))

پیرو بخشنامه ۲۰۰/۹۹/۱۶ مورخ ۹۹/۱/۳۱ موضوع نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنش های بانکی ، بخشنامه جدید در خصوص اجرای سراسری سامانه اطلاعات ترکنش های بانکی توسط سازمان امورمالیاتی ابلاغ شد.

.

.

قابـل تـوجه جایگاهداران سوخت/ فراخوان مشمولان مرحله هشتم اجرای نظام مالیات بر ارزش افزوده

قابـل تـوجه جایگاهداران سوخت

فراخوان مشمولان مرحله هشتم اجرای نظام مالیات بر ارزش افزوده

با عنایت به مفاد جزء (پ) بند (3 (ماده (2 (آییننامه اجرایی بند (الف) تبصره (14(ماده واحده قانون بودجه سـال 1399 کل کشور و اختیارات حاصل از مقررات ماده (18 (قانون مالیات بر ارزش افزوده کلیه جایگاهداران سوخت )فرآوردههای نفت و گاز) با هر حجم از فروش و یا درآمد کالا و ارائه خدمات که به موجب فراخوانهای قبلـی، تاکنون برای اجرای قانون فراخوان نشدهاند، مشمول اجرای قـانون مالیـات بـر ارزش افـزوده از ابتـدای سـال 1399می باشند.

اشخاص مذکور که بعد از تاریخ اجرای فراخوان نیز ایجاد، تأسیس و به ثبت میرسـند و یـا شـروع بـه انجـام فعالیـت میکنند، در صورت فعالیت با هر حجم از فروش و یا درآمد (کالا و خدمت) مشمول اجرای قـانون از تـاریخ شـروع فعالیت میباشند.

تذکر بسیار مهم:

جایگاهداران که واجد شرایط فراخوانهای یادشده قبلی و اجرای قانون مالیـات بـر ارزش افـزوده بـوده انـد، حتـی در صورت انطباق با شرایط مشمولیت مرحله هشتم ثبتنام این نظام مالیاتی جزو مؤدیان مشمول مراحل قبلـی ثبـتنـام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.

کارمزد و مالیات و عوارض ارزش افزوده جایگاهداران در قیمتهای تکلیفی فرآوردههای نفت و گاز لحاظ شـده است و جایگاهداران اجازه وصول مالیات و عوارض ارزش افزوده مازاد بـر قیمـت تعیـینشـده را از خریـداران سوخت ندارند.

مهلت و نحوه انجام ثبتنام

از فعالان اقتصادی فراخوانشده دعوت میگـردد از تـاریخ درج اطلاعیـه در جرایـد، در صـورت ثبـتنـام در سـامانه عملیات الکترونیک مالیاتی(ثبتنام الکترونیک) بـه نشـانی tax.gov.ir نسـبت بـه تکمیـل آن و در صـورت عـدم ثبتنام نسبت به ثبتنام در سامانه فوق الذکر اقدام نمایند.

تاریخ اجرای قانون

اشخاص مشمول این فراخوان، از تاریخ 1/1/1399 مکلف به اجرای تکالیف مقرر در قانون از جمله وصول مالیـات و عوارض ارزش افزوده نسبت به کارمزد فروش فرآورده و فروش سایر کالاها و خدمات از خریداران کالا و خدمات، ارائه اظهارنامه و واریز مالیات و عوارض بر ارزش افزوده به حسابهای تعیینشده توسط سازمان امور مالیاتی کشـور میباشند.

این اطلاعیه در حکم بخشنامه برای ادارات کل امور مالیاتی، اتحادیههای ذیربط و سایر مجامع و تشکلها محسوب میگردد.

021-35019ستاد خبری دفتر مرکزی حراست روابط عمومی سازمان امور مالیاتی کشور 1526 مرکز ارتباط مردمی