شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

دارندگان چکهای جدید بخوانند

دارندگان چکهای جدید بخوانند

قانون جدید چک این امکان را فراهم کرده که کسری چک از دیگر حسابهای صادرکننده وصول شود و چنانچه چک سوء اثر نشود، نه تنها امکان صدور چک برای افراد نیست، بلکه امکان افتتاح حساب و دریافت کارت بانکی نیز وجود ندارد.

قانون جدید چک در سال ۱۳۹۷ در مجلس شورای اسلامی با هدف کاهش آمار چکهای برگشتی و بازگرداندن اعتماد به چک در بازار تصویب شد و پس از تعطیلات فروردین ماه ۱۴۰۰ چکهای بنفش رنگ به متقاضیان تحویل داده شد.

از مشخصات چکهای جدید میتوان به شناسه یکتای ۱۶ رقمی در سمت چپ بالای هر برگ چک و درج عبارت «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است»، اشاره کرد.

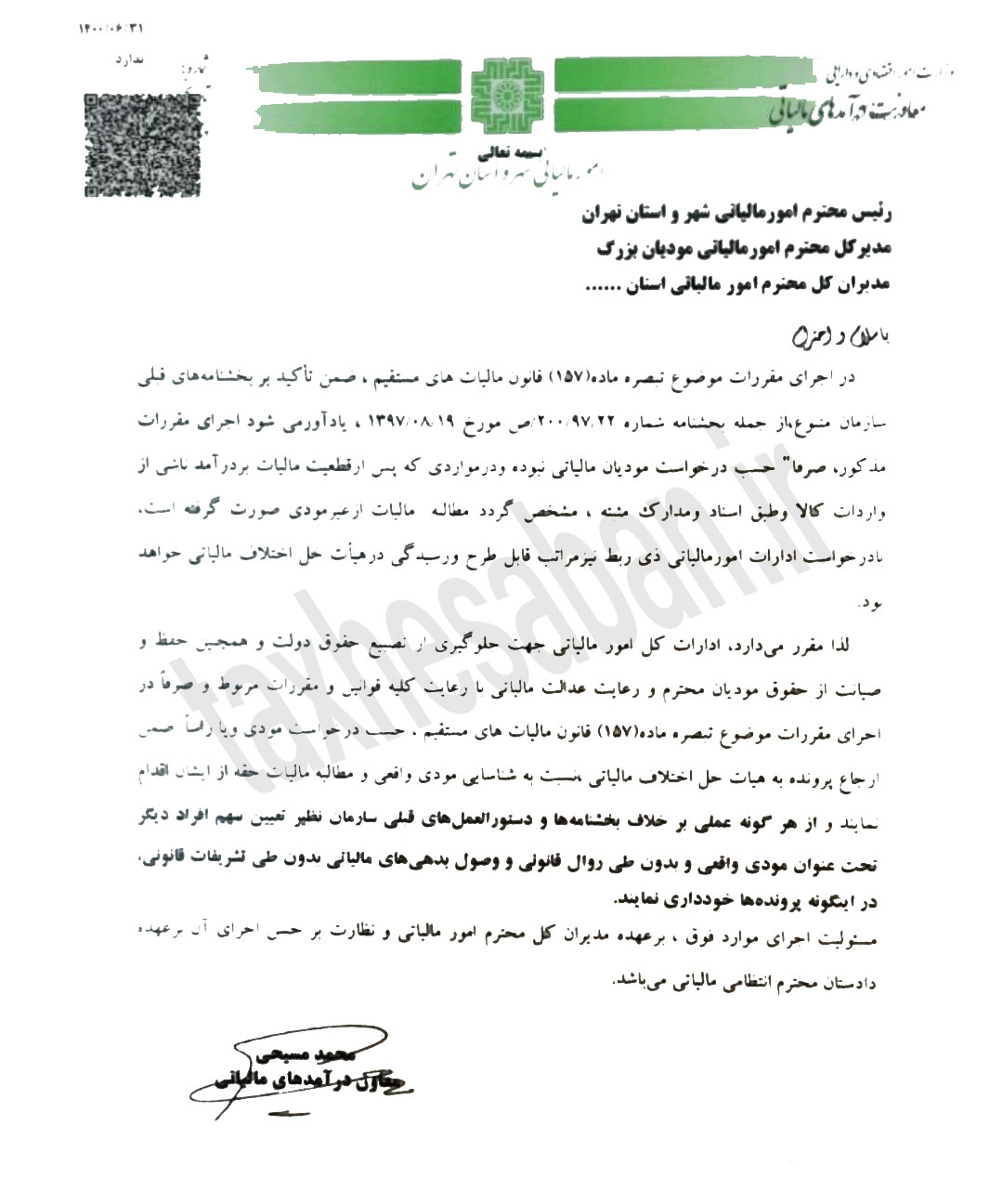

نحوه اجرای مقررات تبصره ماده ١۵٧ قانون مالیاتهای مستقیم و امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی

بخشنامه نحوه امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی

نحوه اجرای مقررات تبصره ماده ١۵٧ قانون مالیاتهای مستقیم و امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی ابلاغ شد.

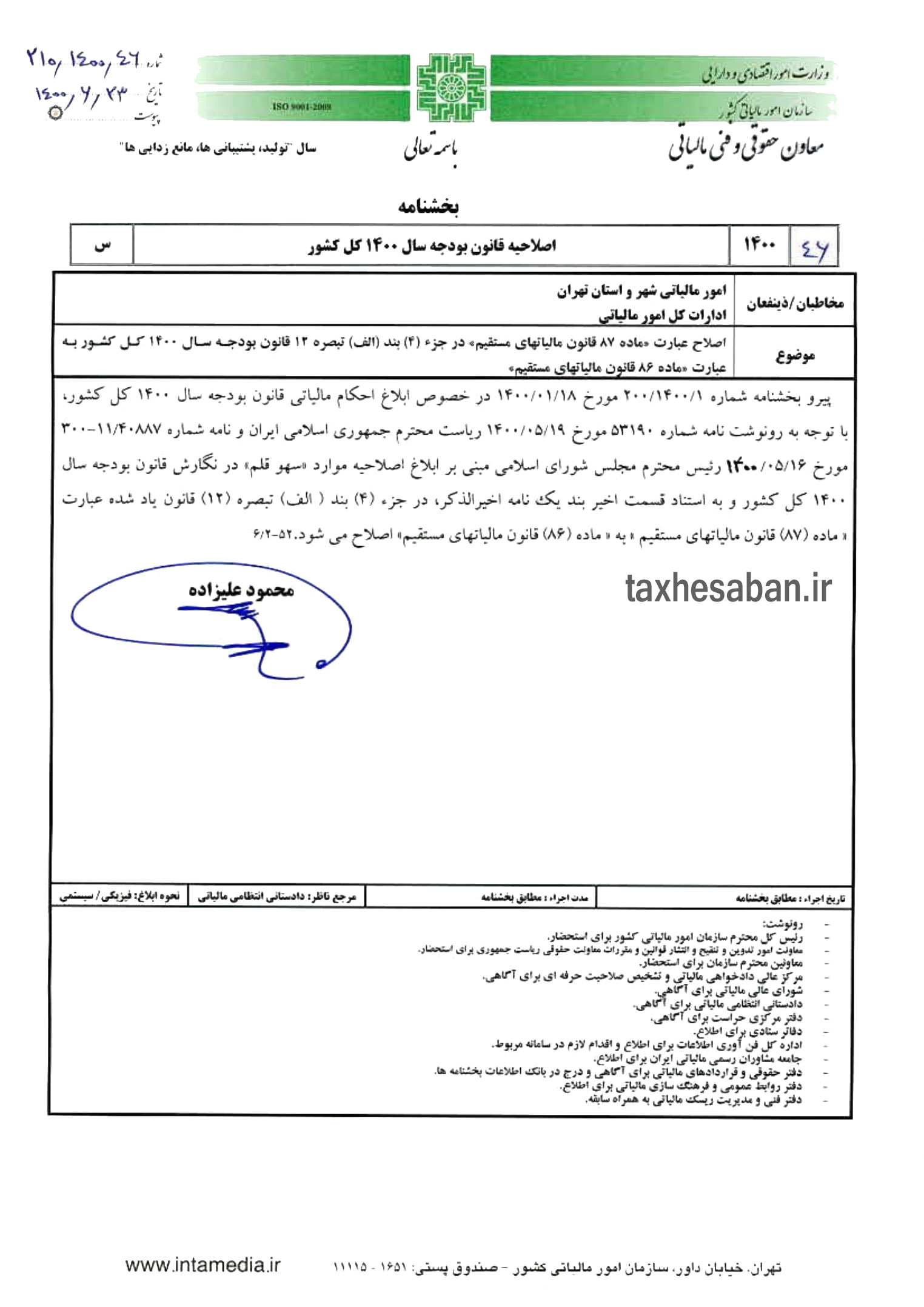

بخشنامه شماره ۲۱۰/۱۴۰۰/۴۶ مورخ ۱۴۰۰/۰۶/۲۳

بخشنامه شماره ۲۱۰/۱۴۰۰/۴۶ مورخ ۱۴۰۰/۰۶/۲۳

موضوع اصلاح عبارت ماده ۸۷ قانون مالیاتهای مستقیم در جزء (۴) بند الف تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور به عبارت ماده ۸۶ قانون مالیاتهای مستقیم

بخشنامه سازمان امور مالیاتی موضوع اصلاح عبارت ماده ۸۷ قانون مالیاتهای مستقیم در جزء (۴) بند الف تبصره ۱۲ قانون بودجه سال ۱۴۰۰ کل کشور به عبارت ماده ۸۶ قانون مالیاتهای مستقیم طی نامه شماره ۲۱۰/۱۴۰۰/۴۶ مورخ ۱۴۰۰/۰۶/۲۳ توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور ابلاغ شد.

پرسش پاسخ قانون کار در خصوص عدم ارسال لیست بیمه

پرسش پاسخ قانون کار در خصوص عدم ارسال لیست بیمه

حق بیمه کارگرانی که بیمه آنها توسط کارفرما به سازمان تامین اجتماعی ارسال نشده چگونه است؟

در صورتی که کارفرما بر خلاف ماده ۱۴۸ قانون کار از ارسال لیست بیمه کارگر یا کارگران خود به سازمان تامین اجتماعی خودداری نماید و کارگر شاکی از طریق دادخواست در اداره کار و یا فرم ادعای سابقه سازمان تامین اجتماعی درخواست برقراری بیمه ایام کارکرد را بنماید ، حق بیمه توسط سازمان تامین اجتماعی به یکی از طرق زیر محاسبه خواهد شد .

- حالت اول :

در صورتی که در زمان اجرای رای در سازمان تامین اجتماعی کارگر شاکی بیمه پرداز باشد بر مبنای آخرین حق بیمه پرداختی به سازمان تامین اجتماعی محاسبه خواهد شد .

آخرین حق بیمه پرداختی * تعداد ماه مندرج در رای

- حالت دوم :

در صورتی که در زمان اجرای رای کارگر شاکی بیمه پرداز نباشد به صورت زیر برای هر ماه ادعای سابقه محاسبه خواهد شد

(یک حداکثر حقوق سال اجرای رای + دو حداقل حقوق سال اجرای رای ) /۳ * ۳۰٪

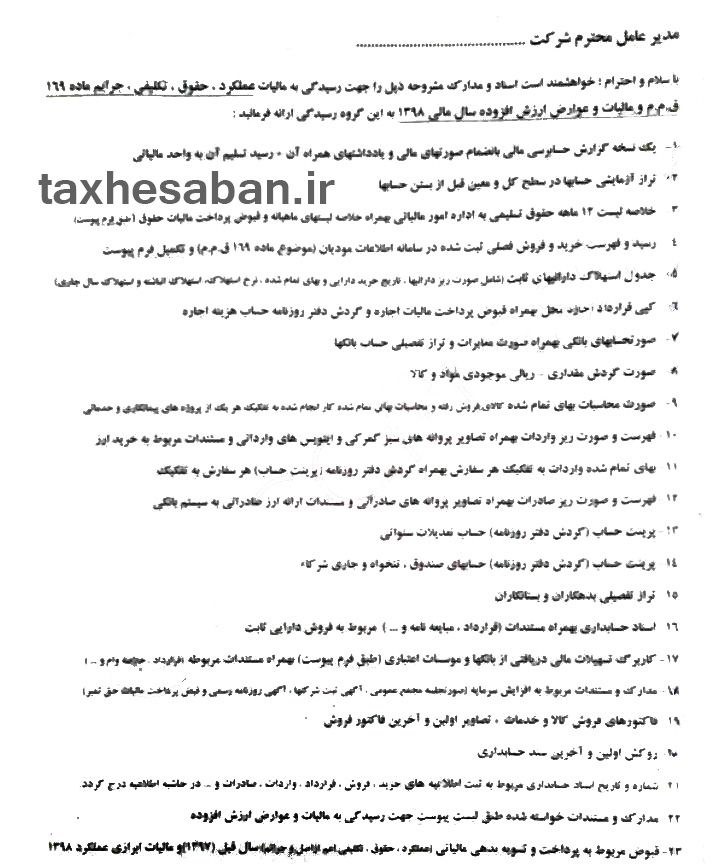

مدارک مورد نیاز رسیدگی مالیات عملکرد و ارزش افزوده

مدارک مورد نیاز رسیدگی مالیات عملکرد و ارزش افزوده

اسناد و مدارک مورد نیاز جهت رسیدگی به مالیات عملکرد ، حقوق ، تکلیفی ، جرایم ماده ۱۶۹ ق م م و مالیات و عوارض ارزش افزوده سال مالی ۱۳۹۸ بدین شرح می باشد: