شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

تفاوت قرارداد کارگری با پیمانکاری

تفاوت قرارداد کارگری با پیمانکاری

وقتی با فردی به عنوان پیمانکار، قرارداد می بندید، صرفا ذکر عنوان قرارداد پیمانکاری موجب پیمانکار شناخته شدن طرف قرارداد و خارج شدن از شمول قانون کار نمی گردد، بلکه برای این که قرارداد از حالت کارگری به حالت پیمانکاری (فردی) در آید، باید چهار ویژگی در آن لحاظ گردد.

اول: یکی از نشانه های پیمانکار فردی اینست که بر خلاف کارگر، او تابع مقررات خاص کارگاه نیست. به عنوان مثال، ساعت ورود و خروج پیمانکار تابع ساعات کار معمول کارگاه برای سایر کارگران نبوده، بلکه لازم است برای پیمانکار دوره کاری تعریف کنید و پیمانکار باید در آن دوره، کار مورد نظر را به اتمام برساند. ذکر ساعت شروع و خاتمه کار برای پیمانکار در قرارداد پیمانکاری، ماهیت قرارداد را به کارگری نزدیکتر می نماید.

دوم: تفاوت دیگری که بین کارگر و پیمانکار فردی وجود دارد اینست که کاری که به کارگر ارجاع داده می شود میبایست الزاما توسط خود وی انجام پذیرد و کارگر ذاتا حق واگذاری انجام وظایفش به دیگری را ندارد اما پیمانکار فردی می تواند کار محوله را به وسیله کارگران خود اجرا نماید و از این لحاظ محدودیتی ندارد. پس باید در قرارداد به شکلی واضح به این موضوع اشاره شود.

سوم: فرق سومی که بین کارگر و پیمانکار فردی وجود دارد، از لحاظ ابراز کار است، کارگران الزامی به همراه داشتن ابزار کار شخصی ندارند اما پیمانکار فردی می باید ابزار کار را شخصا تهیه نموده و یا بر اساس مفاد قرارداد، تمام یا بخشی از ابزار کار را از کارفرما به امانت دریافت کند. ذکر شروط قیمابین در این رابطه در متن قرارداد بسیار مهم است.

چهارم: تفاوت چهارم در نحوه محاسبه مزد است، دستمزد کارگر بر اساس مدت زمان (تعداد ساعت، روز و ماه) اشتغال و یا تعداد واحد کار انجام شده (کارمزد) و یا ترکیبی از این دو، محاسبه می گردد. اما دستمزد پیمانکار فردی باید متناسب با حجم کل کار محاسبه و پرداخت شود.

نکته: پس بر خلاف تصور، صرف پرداخت مزد، بر اساس مساحت، طول و یا وزن کار انجام شده، به تنهایی ماهیت قرارداد را به پیمانکاری یا مقاطعه کاری تبدیل می کند. دقت داشته باشید که عنوان قرارداد تعیین کننده شمول یا عدم شمول قانون نمی باشد و ماهیت قرارداد و شرایط کار است که در این خصوص تعیین و تکلیف می نماید.

وحید حاجی زاده

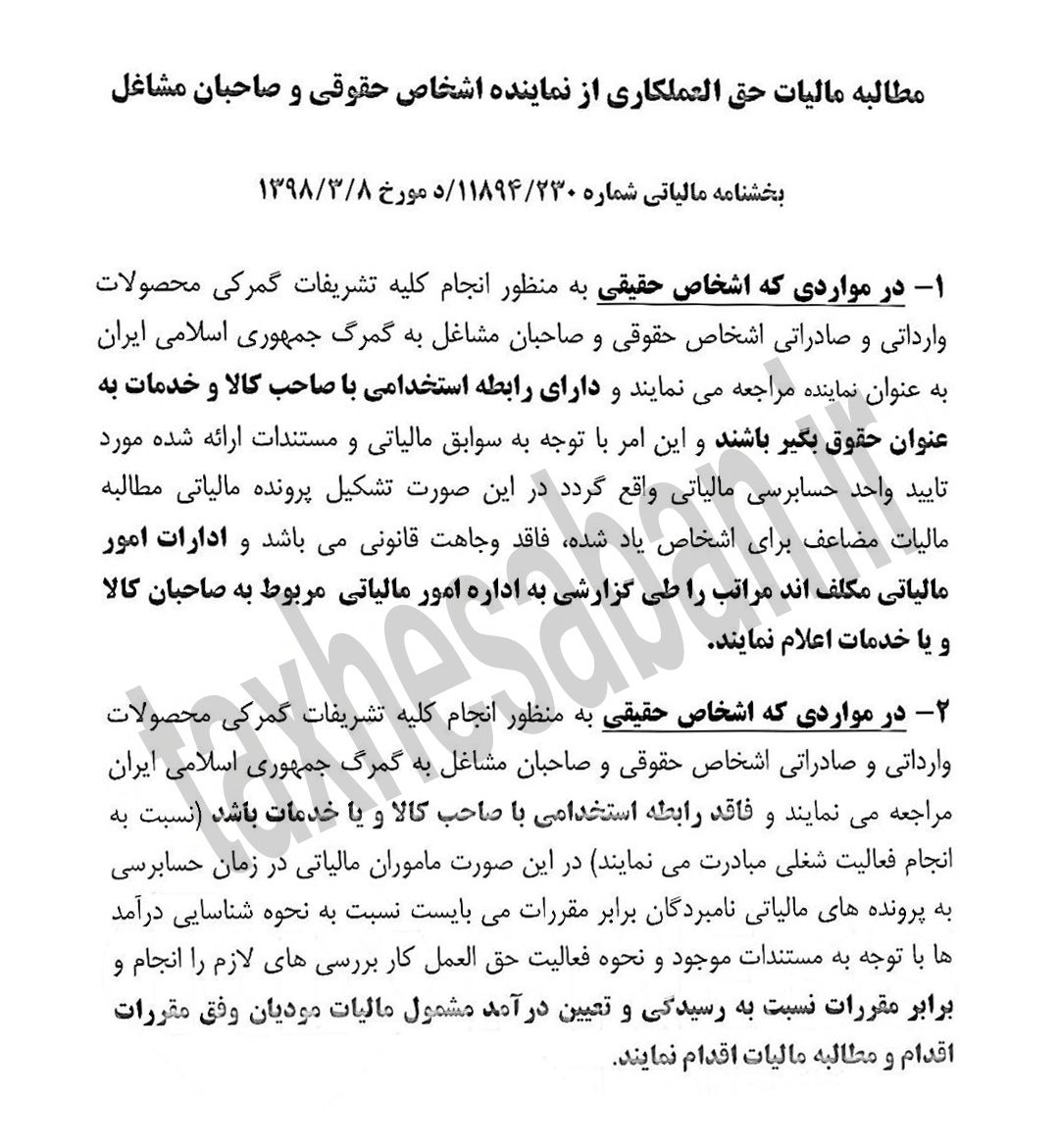

مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل

مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل

بموجب بخشنامه ۲۳۰/۱۱۸۹۴ مورخ ۹۸/۳/۸ مطالبه مالیات حق العملکاری از نماینده اشخاص حقوقی و صاحبان مشاغل ، دارای رابطه استخدامی با صاحب کالا یا فاقد رابطه استخدامی با صاحب کالا بدین شرح می باشد:

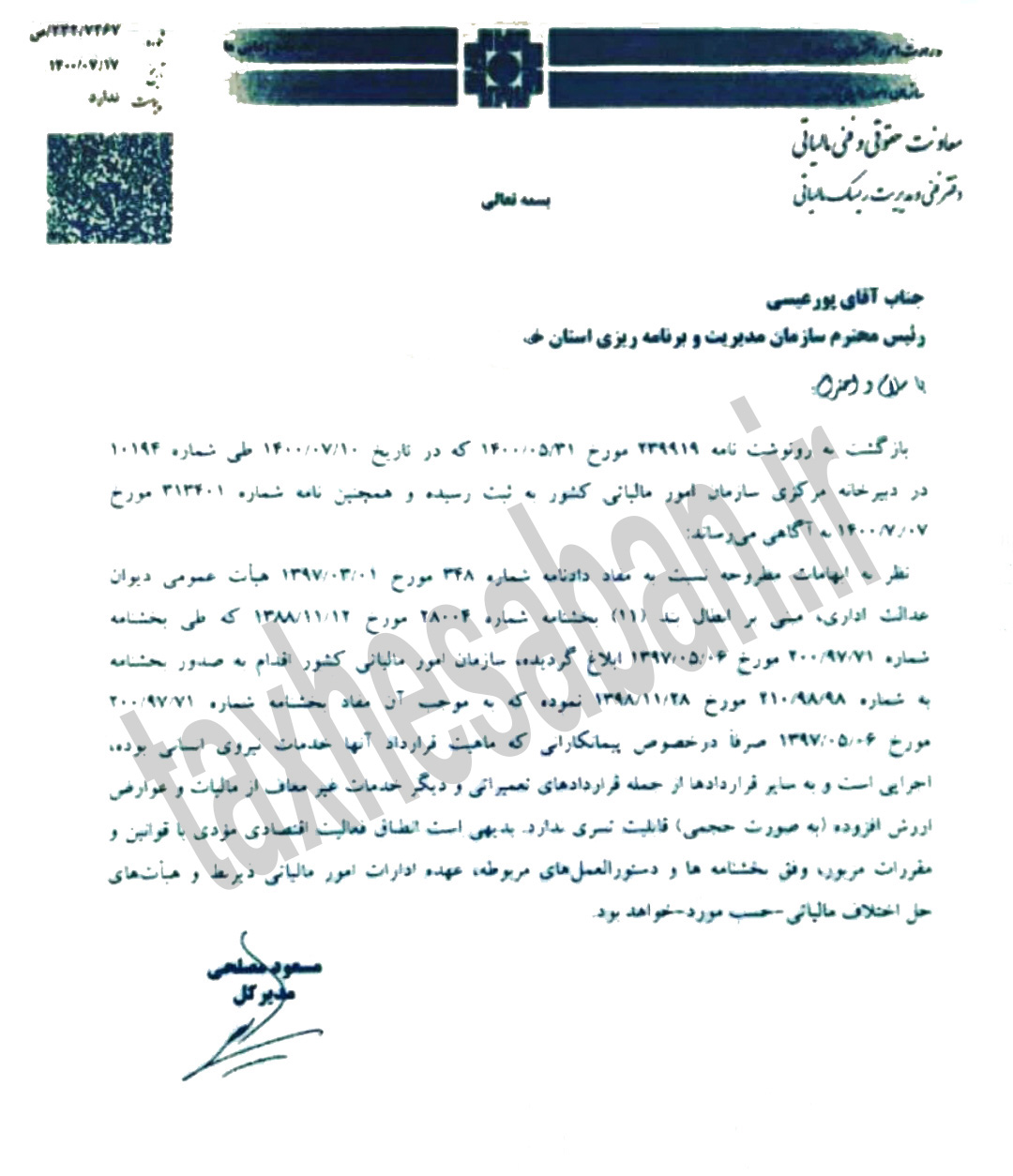

مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی

مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی

باتوجه به ابطال بند ۱۱ بخشنامه شماره ۲۸۰۰۴ مورخ ۸۸/۱۱/۱۲ توسط دیوان عدالت اداری در خصوص مالیات برارزش افزوده قراردادهای ماهیت تامین نیروی انسانی ، توضیحات تکمیلی سازمان امورمالیاتی بدین شرح می باشد:

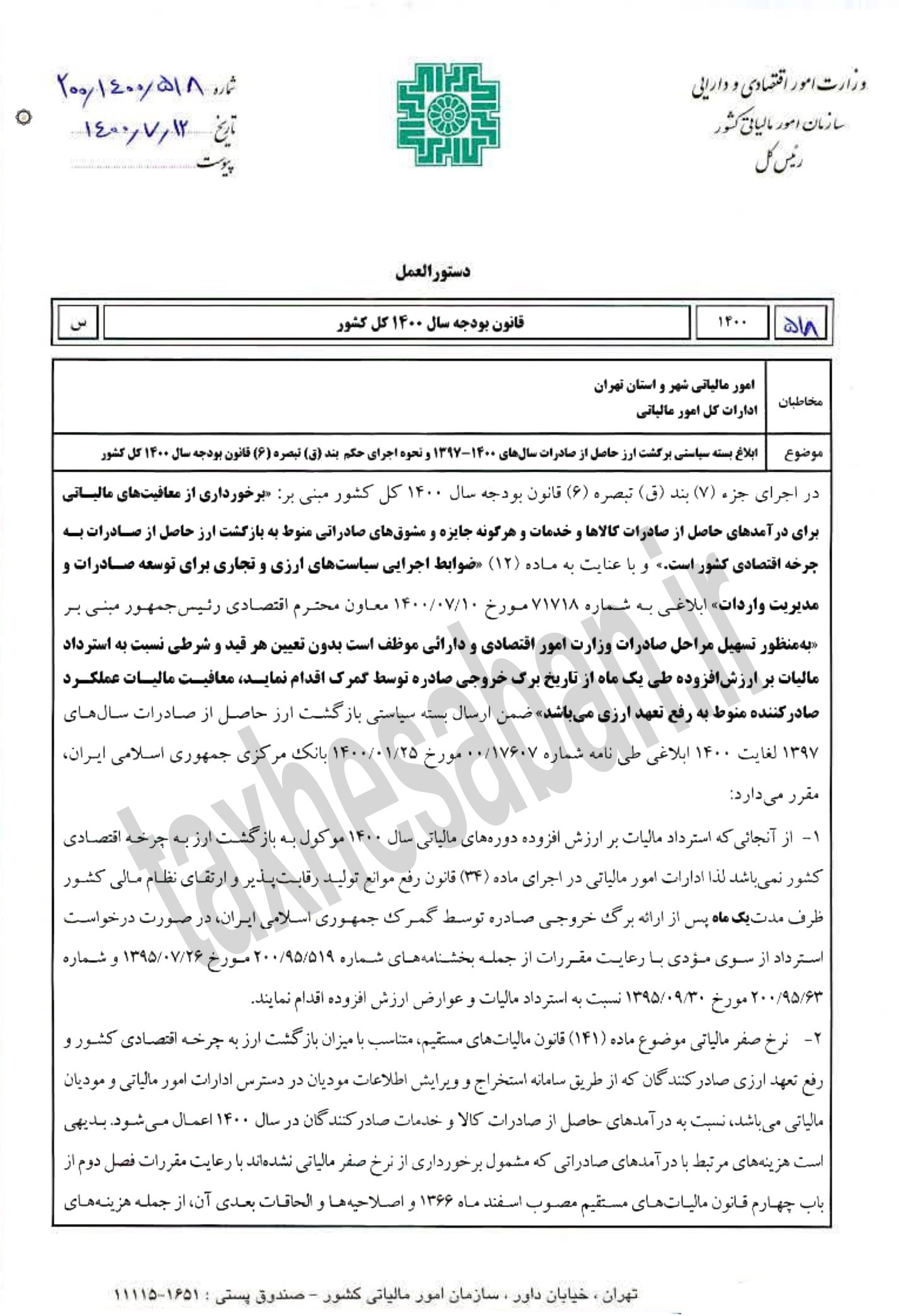

ابلاغ بسته سیاست ارزی حاصل از صادرات

ابلاغ بسته سیاست ارزی حاصل از صادرات

دستورالعمل شماره ۲۰۰/۱۴۰۰/۵۱۸ مورخ ۱۴۰۰/۷/۱۲ موضوع ابلاغ بسته سیاست ارزی حاصل از صادرات و نحوه اجرای حکمبند ق تبصره ۳۶ قانون بودجه سال ۱۴۰۰منتشرشد.

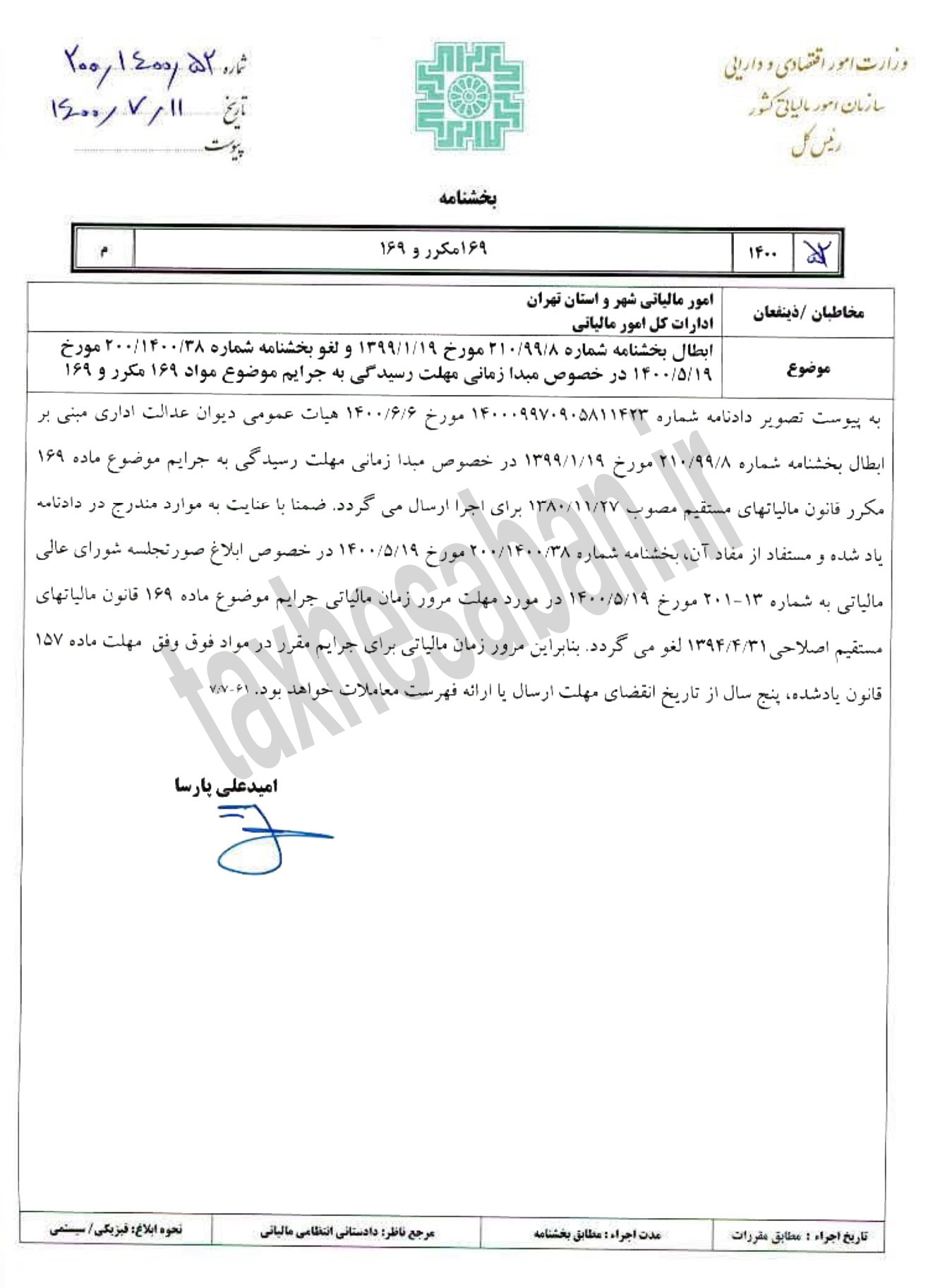

بخشنامه ۲۰۰/۱۴۰۰/۵۲ مورخ۱۴۰۰/۷/۱۱

لغو مبدا زمانی مهلت رسیدگی به جرائم ماده ۱۶۹و ۱۶۹ مکرر

بخشنامه سازمان امورمالیاتی در خصوص لغو مبدا زمانی مهلت رسیدگی به جرائم ماده ۱۶۹ و ۱۶۹ مکرر، موضوع بخشنامه شماره ۲۱۰/۹۹/۸ مورخ ۹۹/۱/۱۹ و شماره ۲۰۰/۱۴۰۰/۳۸ منتشر شد.