شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

شرایط پرداخت سنوات و عیدی همراه با حقوق ماهیانه

شرایط پرداخت سنوات و عیدی همراه با حقوق ماهیانه

بسیاری از کارفرمایان تمایل دارند که سنوات و عیدی کارگران خود را به صورت ماهیانه و همراه با حقوق کارگران به آنها پرداخت نمایند، اما مشکلی که پیش می آید این است که به دلیل عدم رعایت تشریفات این موضوع در زمان شکایت کارگران، کارفرما محکوم به پرداخت مجدد این مزایا می شود.

جهت پیشگیری از محکومیت های آتی در صورت پرداخت ماهانه عیدی و سنوات رعایت موارد زیر الزامیست:

- حتما می بایست قرارداد کتبی مدت موقت فی مابین کارگر و کارفرما وجود داشته باشد.

- در متن قرارداد و در قسمت مبلغ قرارداد حتما موافقت و یا درخواست کارگر نسبت به دریافت سنوات و عیدی همراه با حقوق ماهیانه درج شود.

- در متن قرارداد مبلغ ماهیانه عیدی و سنوات را به تفکیک و جدای از پایه حقوق و مزایای رفاهی ماهیانه درج نمایید.

- در فیش حقوقی ماهیانه، رقم مربوط به عیدی و سنوات را جداگانه قید نمایید و نسخه بایگانی فیش حقوقی را به امضا و اثر انگشت کارگر برسانید.

- حتما در فیش ها و رسیدهای ماهیانه کارگران پرداخت عیدی و سنوات را قید نمایید که به صورت علی الحساب می باشد.

- در پایان قرارداد کار چه قطع همکاری صورت پذیرد و چه تمدید قرارداد انجام شود، تسویه حساب نهایی مربوط به پایان قرارداد را انجام دهید.

- در تسویه حساب پایان قرارداد به جمع مبالغ عیدی و سنوات ماهیانه که در طول مدت قرارداد به کارگر پرداخت نموده اید، به صورت جداگانه اشاره نمایید.

وحید حاجی زاده

ماده ۴ از قانون مالیات بر ارزش افزوده جدید درخصوص موعد ارسال اظهارنامه

ماده ۴ از قانون مالیات بر ارزش افزوده جدید درخصوص موعد ارسال اظهارنامه

ماده ۴ از قانون مالیات بر ارزش افزوده که از ۱۳ دی ماه سال ۱۴۰۰ اجرایی خواهد بود.

مؤدی مکلف است حداکثر تا پایان ماهِ پس از انقضای هر دوره مالیاتی [ دوره مالیاتی هر سهماه میباشد و منطبق بر فصول سال شمسی است ] کل مالیات و عوارضی را که طی آن دوره به فروش کالا و یا ارائه خدمات توسط وی تعلق گرفته است، با رعایت تبصره (۲) این ماده و پس از کسر اعتبار مالیاتی خود، به ترتیبی که سازمان مقرر میکند، پرداخت نماید.

تبصره ۱- مطابق این قانون، اصل بر نقدی بودن معاملات است؛ مگر اینکه نسیه بودن معاملات و دریافت و پرداختهای مرتبط با آن در سامانه مؤدیان ثبت شده و به تأیید طرفین رسیده باشد. در مواردی که معامله یا قرارداد در سامانه مؤدیان ثبت نشده باشد، آن معامله یا قرارداد، نقدی تلقی میشود.

تبصره ۲- در معاملات غیرنقدی نظیر فروش اقساطی و اجاره بهشرط تملیک و قراردادهای پیمانکاری و مشاورهای، تاریخ تعلق مالیات و عوارض همان تاریخ صدور صورتحساب است؛ لکن مؤدی با رعایت تبصره فوق مجاز است پرداخت مالیات و عوارض فروش این نوع معاملات را تا زمان پرداخت ثمن معامله توسط خریدار یا مبلغ قرارداد توسط کارفرما، متناسباً، به تأخیر بیندازد و سازمان تا زمان پرداخت مالیات و عوارض فروش این نوع معاملات توسط کارفرما یا خریدار، مؤدی را مشمول جریمه تأخیر در پرداخت نخواهدکرد. در خصوص معاملات مذکور، تا زمان پرداخت مالیات و عوارض توسط خریدار، اعتبار مالیاتی برای وی از این بابت منظور نخواهد شد.

مشکلات در استفاده از چکهای صیادی چیست؟

مشکلات در استفاده از چکهای صیادی چیست؟

۶ ماهی می شود که بانک ها صدور دسته چک های قدیمی را متوقف و صیادی های بنفش رنگ را برای دارندگان چک صادر می کند. بسیاری از افرادی که در کار خود از این ابزار پرداخت استفاده می کردند موظف به استفاده از دسته چک های صیادی شده اند.

این دسته چک ها به منظور کاهش تعداد چکهای برگشتی و جلوگیری از کلاهبرداری وارد بازار شدند به گونه ای که قبل از صدور چک تمام حساب های فرد بررسی خواهد شد؛ فرد باید حداقل دو سال حساب بانکی با کارکرد بالا داشته باشد و در صورتی که فردی دارای چک برگشتی باشد تا زمانی که از سوابق خود رفع سوءاثر نکند نمیتواند درخواست چک صیاد کند.

براساس اعلام بانک مرکزی، تعداد چکهای برگشتی در شهریورماه نسبت به ماه مشابه سال گذشته ۱۷/۹ درصد کاهش پیدا کرده است. همانطور که در تصویر زیر ملاحظه میکنید مبلغ چکهای برگشتی نسب به سال گذشته به میزان ۵۳/۵ درصد رشد داشته است و این موضوع خبر از چک کشیدن افراد در مبالغ بالا میدهد.

برای مشاهده متن کامل اینجا کلیک کنید.

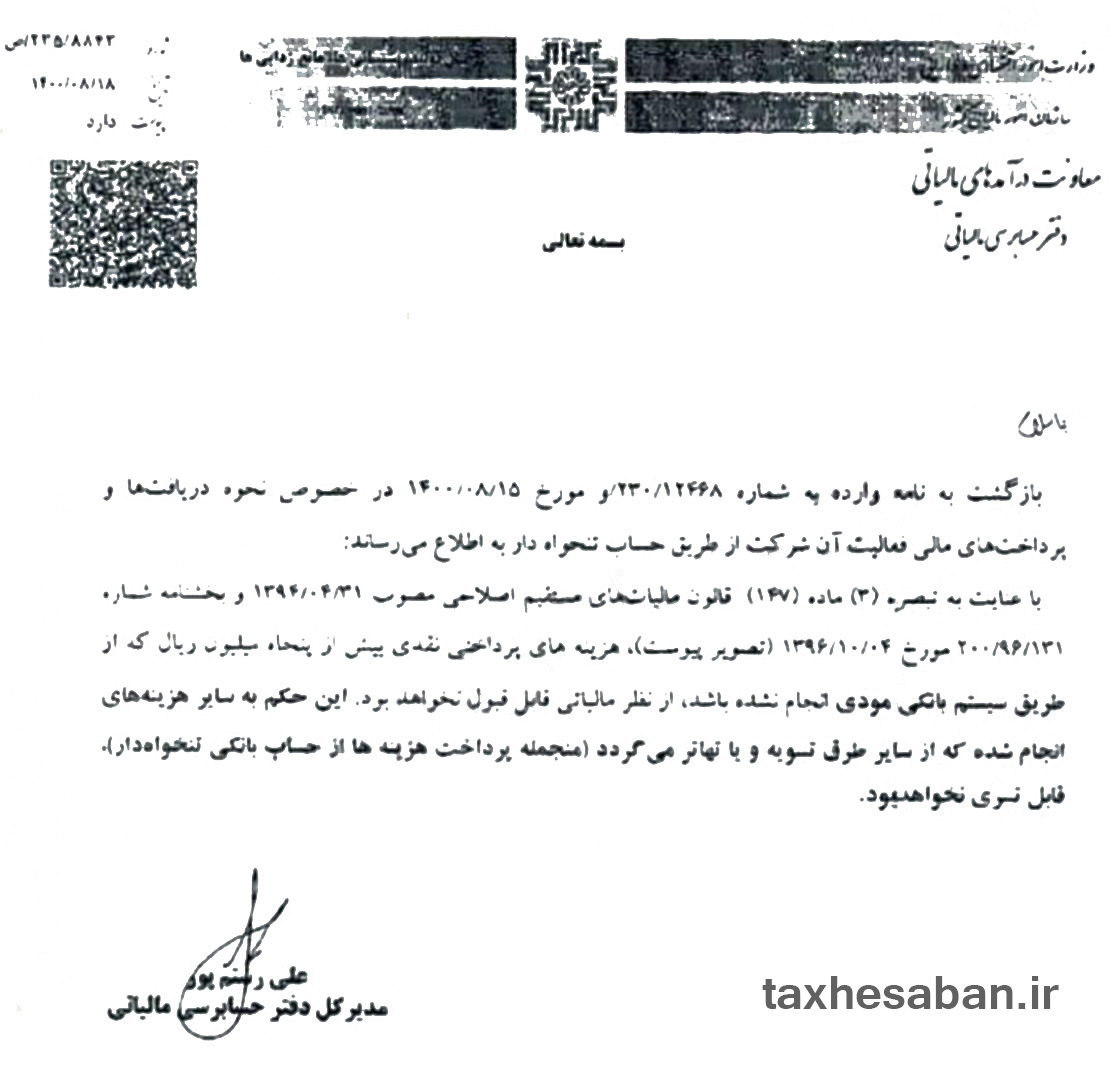

نامه شماره ۲۳۵/۸۸۴۳ مورخ۱۴۰۰/۸/۱۸ عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی

نامه شماره ۲۳۵/۸۸۴۳ مورخ۱۴۰۰/۸/۱۸

عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی

باتوجه به بخشنامه ۲۰۰/۹۶/۱۳۱ مورخ ۹۶/۱۰/۴ ، عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی به جز پرداختهای حسابهای بانکی تنخواه و تسویه از طریق تهاتر اعلام شد.

نحوه ارزیابی سهم و سهم الشرکه شرکتها

نحوه ارزیابی سهم و سهم الشرکه شرکتها

نامه ریاست شورای عالی کارشناسان رسمی در رابطه با ارزیابی سهم و سهم الشرکه شرکتها منتشرشد.