شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

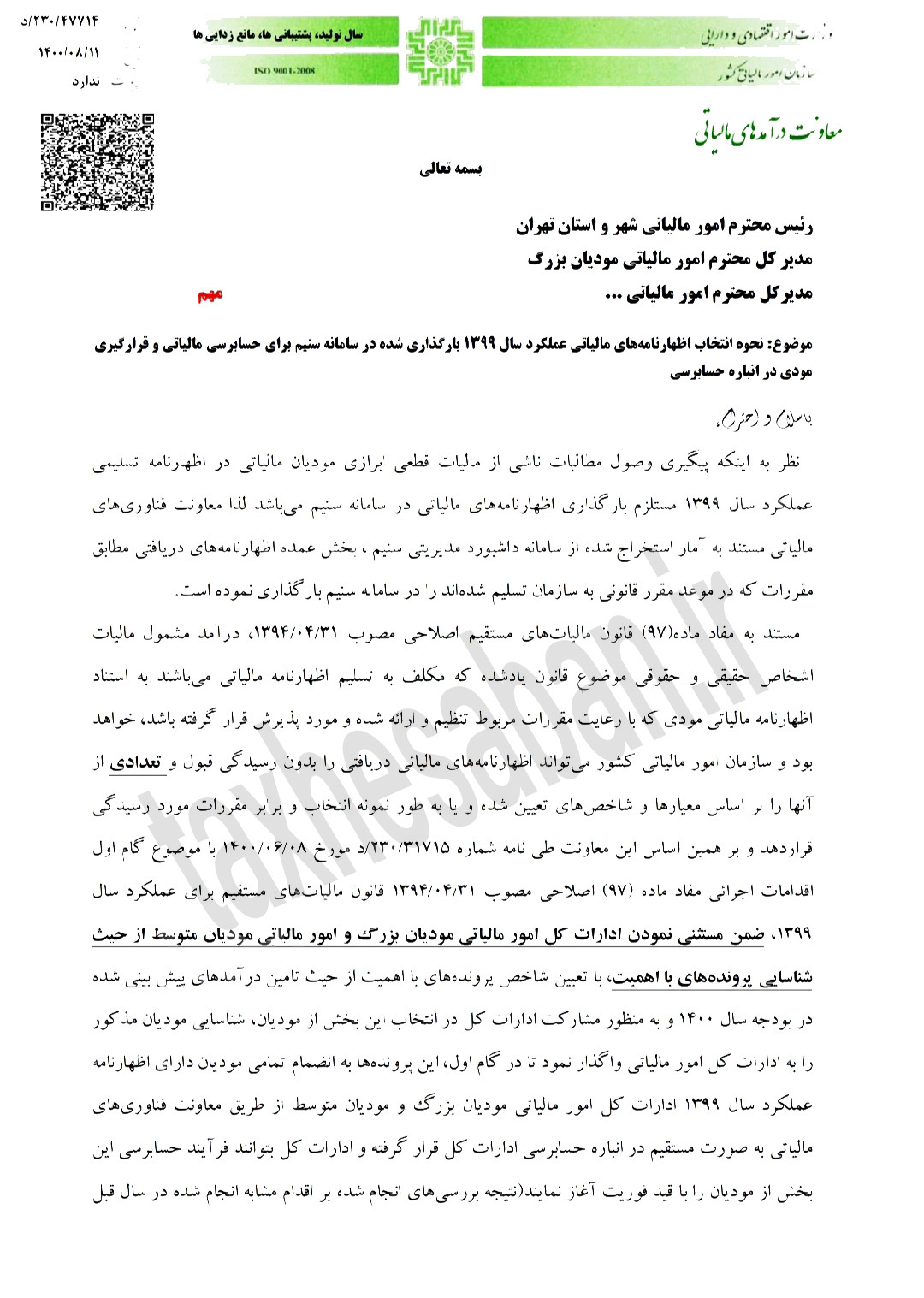

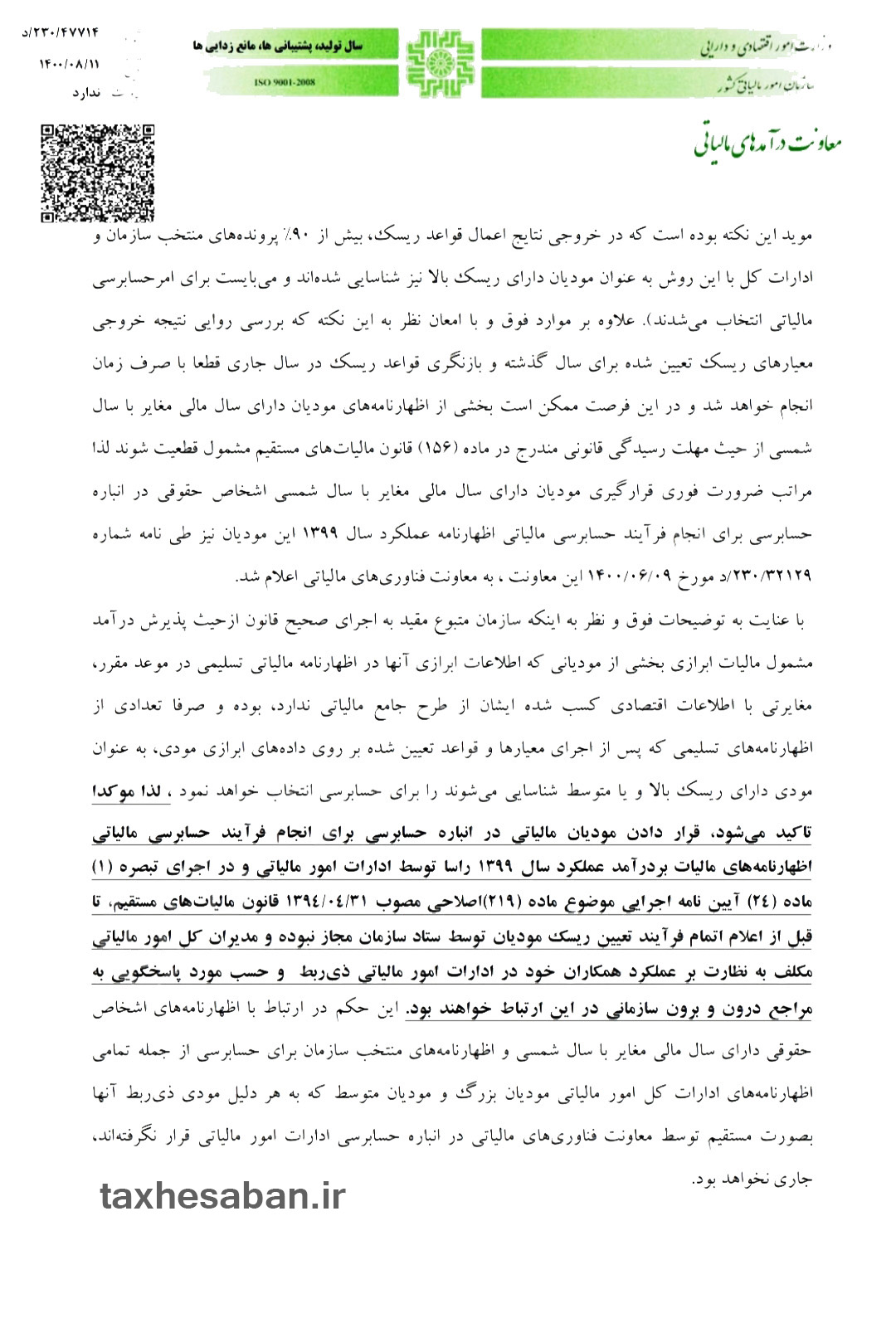

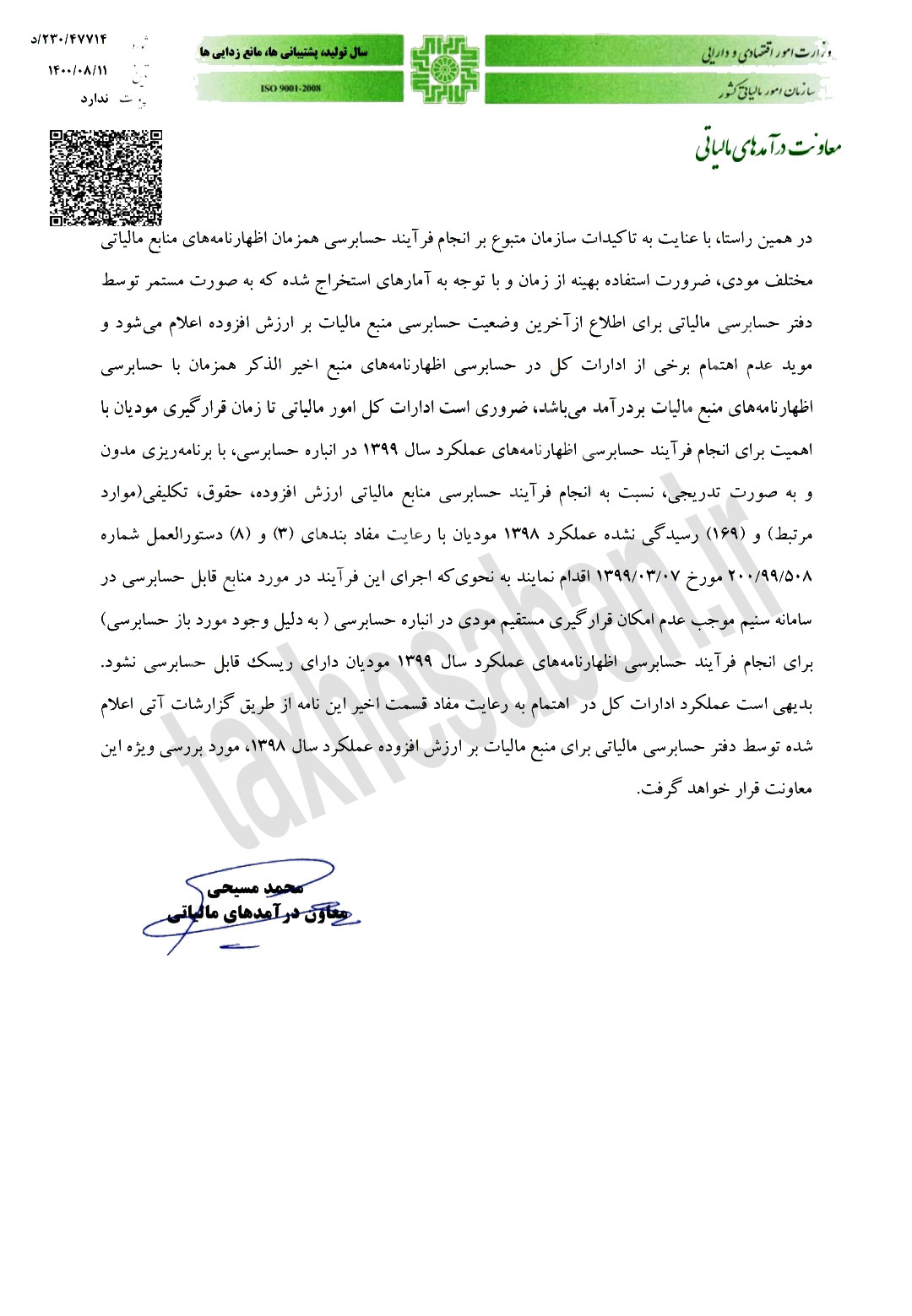

نحوه انتخاب اظهار نامه های مالیاتی عملکرد سال ۱۳۹۹ برای حسابرسی مالیاتی

نحوه انتخاب اظهار نامه های مالیاتی عملکرد سال ۱۳۹۹ برای حسابرسی مالیاتی

نحوه انتخاب اظهارنامه های مالیاتی عملکرد سال ۱۳۹۹ برای حسابرسی مالیاتی توسط سازمان امور مالیاتی اعلام شد.

شرایط بیمه شدن زنان خانهدار و دختران

شرایط بیمه شدن زنان خانهدار و دختران

تمامی زنان ۱۸ تا ۵۰ سال سراسر کشور میتوانند از حمایتهای مقرر در قانون بیمه صاحبان حرف و مشاغل آزاد بهرهمند شوند. برخورداری از این حمایتها نیازمند تأهل و سابقه بیمهپردازی نیست.

به گزارش اداره کل روابط عمومی سازمان تأمین اجتماعی، بیمه زنان خانهدار از جمله حمایتهایی است که به آسانی و در کوتاهترین زمان ممکن به زنان ارائه میشود و فرآیند ورود به جمع بیمهشدگان تأمین اجتماعی بر اساس این قانون به سادگی انجام میشود.

مشمولین این قانون تمامی زنان ۱۸ تا ۵۰ ساله هستند و در خصوص افراد بالای ۵۰ سال نیز میزان سابقه بیمهپردازی قبلی به حداکثر سن مورد نظر اضافه میشود.

از دیگر ویژگیهای خاص بیمه زنان خانهدار امکان انتخاب نرخ پرداخت حقبیمه و دستمزد مبنای پرداخت حقبیمه است.

نرخ پرداخت حقبیمه زنان خانهدار برای برخورداری از حمایتهای بازنشستگی ۱۲ درصد؛ بازنشستگی و فوت(پرداخت مستمری به بازماندگان واجد شرایط) ۱۴ درصد و بازنشستگی، فوت و از کار افتادگی ۱۸ درصد است.

انتخاب دستمزد مبنای پرداخت حق بیمه مطابق جدول ذیل صورت می پذیرد.

شایان ذکر است در مواردی که دستمزد انتخابی متقاضی بالاتر از حداقل دستمزد مصوب شورای عالی کار باشد، ضریب دستمزد انتخابی نسبت به حداقل دستمزد مصوب شورای عالی کار همواره در سنوات آتی رعایت میگردد.

انتخابی بودن استفاده از خدمات درمانی از دیگر مزایای طرح بیمه زنان خانهدار است. به عبارت دیگر در صورتی که زنان متقاضی استفاده از این نوع بیمه تحت تکفل پدر، مادر یا همسر خود بوده و از این طریق از مزایای درمانی سازمان تأمین اجتماعی برخوردار باشند، نیازی به پرداخت حق سرانه درمان نیست و در غیر این صورت میتوانند با پرداخت حق سرانه درمان مصوب از خدمات درمانی مراکز ملکی و همچنین طرف قرارداد سازمان تأمین اجتماعی نیز برخوردار شوند.

متقاضیان می توانند بدون مراجعه حضوری به شعب تامین اجتماعی و با ورود به سامانه خدمات غیرحضوری سازمان تامین اجتماعی به آدرس اینترنتی www.es.tamin.ir نسبت به انعقاد قرارداد و پرداخت حق بیمه اقدام نمایند.

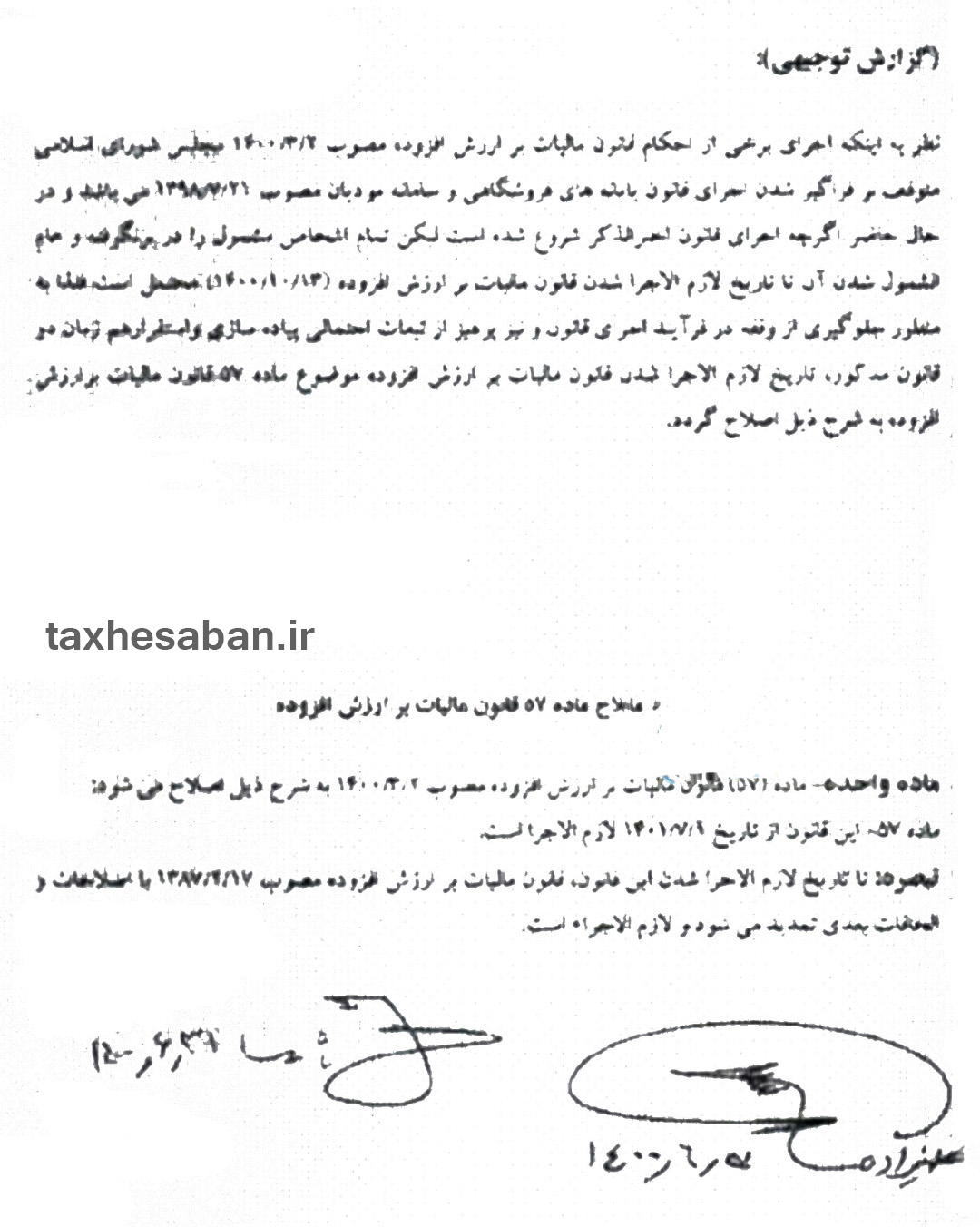

احتمال تعویق زمان اجرای قانون دائمی مالیات بر ارزش افزوده

احتمال تعویق زمان اجرای قانون دائمی مالیات بر ارزش افزوده

پیشنهاد تعویق زمان اجرای قانون دائمی مالیات بر ارزش افزوده توسط هیات دولت ارائه شد.

جدول مقایسه ای قانون مالیات بر ارزش افزوده سال های ۱۳۸۷ و ۱۴۰۰

جدول مقایسه ای قانون مالیات بر ارزش افزوده سال های ۱۳۸۷ و ۱۴۰۰

جدول مقایسه ای قوانین مالیات بر ارزش افزوده مصوب سال های ۱۳۸۷ و ۱۴۰۰ بدین شرح می باشد.

جهت دریافت متن کامل جدول اینجا کلیک کنید.

رای هیات حل اختلاف بدون حضور نماینده مودی فاقد اعتباراست

رای هیات حل اختلاف بدون حضور نماینده مودی فاقد اعتباراست

اگر رای هیات حل اختلاف مالیاتی بدون حضور نماینده مودی مالیاتی صادر شده باشد فاقد اعتبار قانونی است.

برابر بند ۳ ماده ۲۴۴ قانون مالیات های مستقیم، مودی مالیاتی میتواند و حق دارد که همزمان با اعتراض به برگ تشخیص مالیات از بین افراد زیر یک نفر را به عنوان نماینده خود جهت حضور در هیات حل اختلاف مالیاتی، معرفی نماید:

- یک نفر از اتاق بازرگانی و صنایع و معادن ایران

- یک نفر از اتاق تعاون ایران یا

- یک نفر از جامعه حسابداران رسمی ایران یا

- یک نفر از مجامع حرفهای ویا تشکل های صنفی یا

- یک نفر از شورای اسلامی شهر

اگر مودی نماینده خود را از بین یکی از افراد یادشده در بالا انتخاب کند هیئت حل اختلاف مالیاتی برای رسیدگی به اعتراض مالیات دهنده نسبت به برگ تشخیص مالیات باید نماینده مودی را نیز دعوت کند و رسیدگی و صدور رای باید با حضور نماینده مودی مالیاتی انجام شود.

اگر رسیدگی و صدور رای در هیات حل اختلاف مالیاتی، بدون حضور نماینده مودی مالیاتی انجام شده باشد رای صادره فاقد اعتبار قانونی است و از طریق دیوان عدالت اداری و یا اعتراض به مراجع تجدیدنظر مالیاتی ، قابل ابطال خواهد بود.