شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

معافیت سود تفاوت نرخ تسعیر ارز حاصل از صادرات

معافیت سود تفاوت نرخ تسعیر ارز حاصل از صادرات

معافیت سود تفاوت نرخ تسعیر ارز حاصل از صادرات تا یک سال از تاریخ انجام صادرات جاری بوده و پس از ان سود تفاوت نرخ تسعیر ارز حاصل از صادرات مشمول مالیات می باشد

به گزارش خبرنگار اقتصادی خبرگزاری فارس، سید احسان خاندوزی، وزیر امور اقتصادی و دارایی، خواستار تصویب برخی اصلاحات مالیاتی در شورای عالی هماهنگی سران قوا شد.

برای مشاهده متن کامل اینجا کلیک کنید.

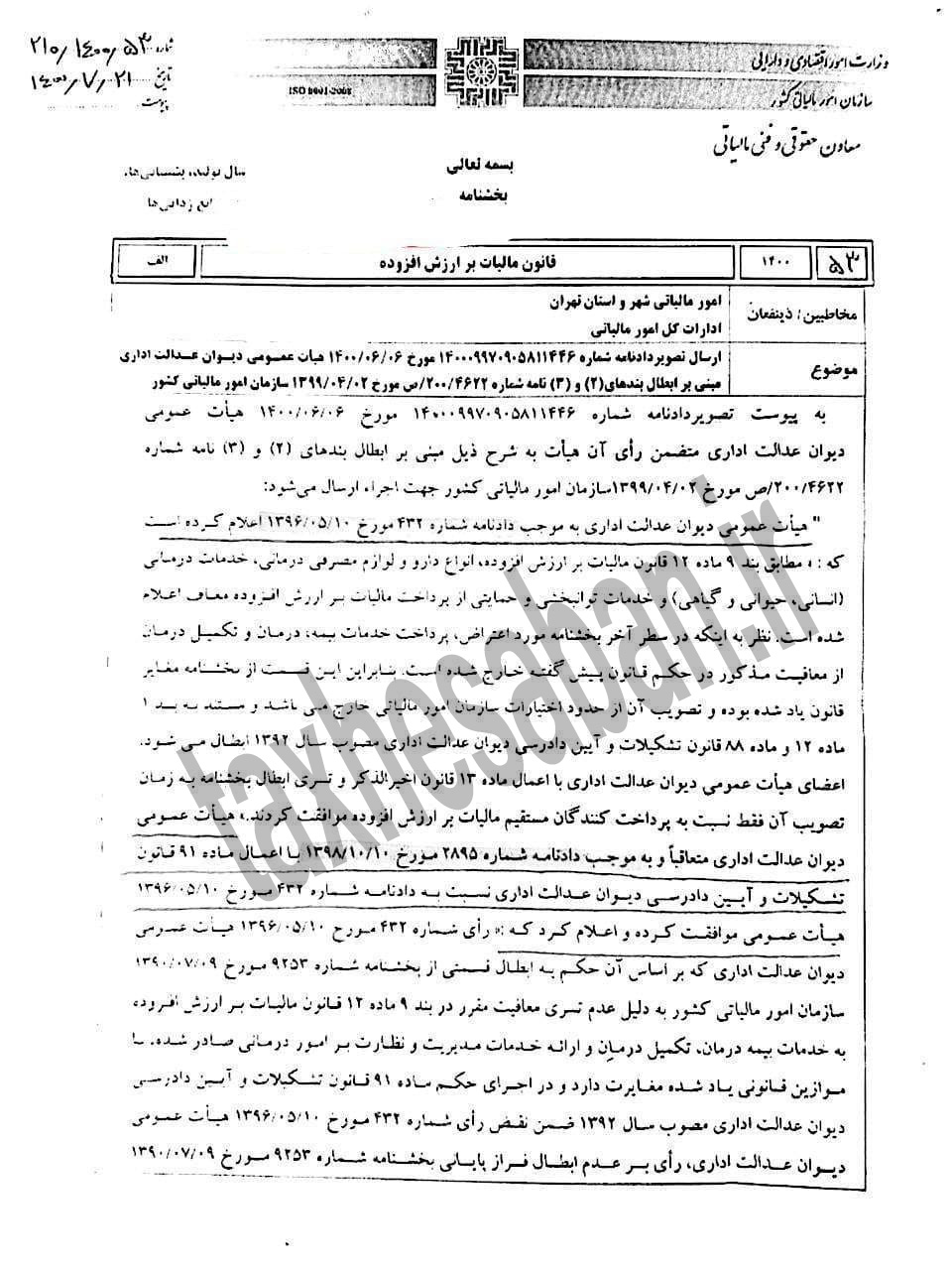

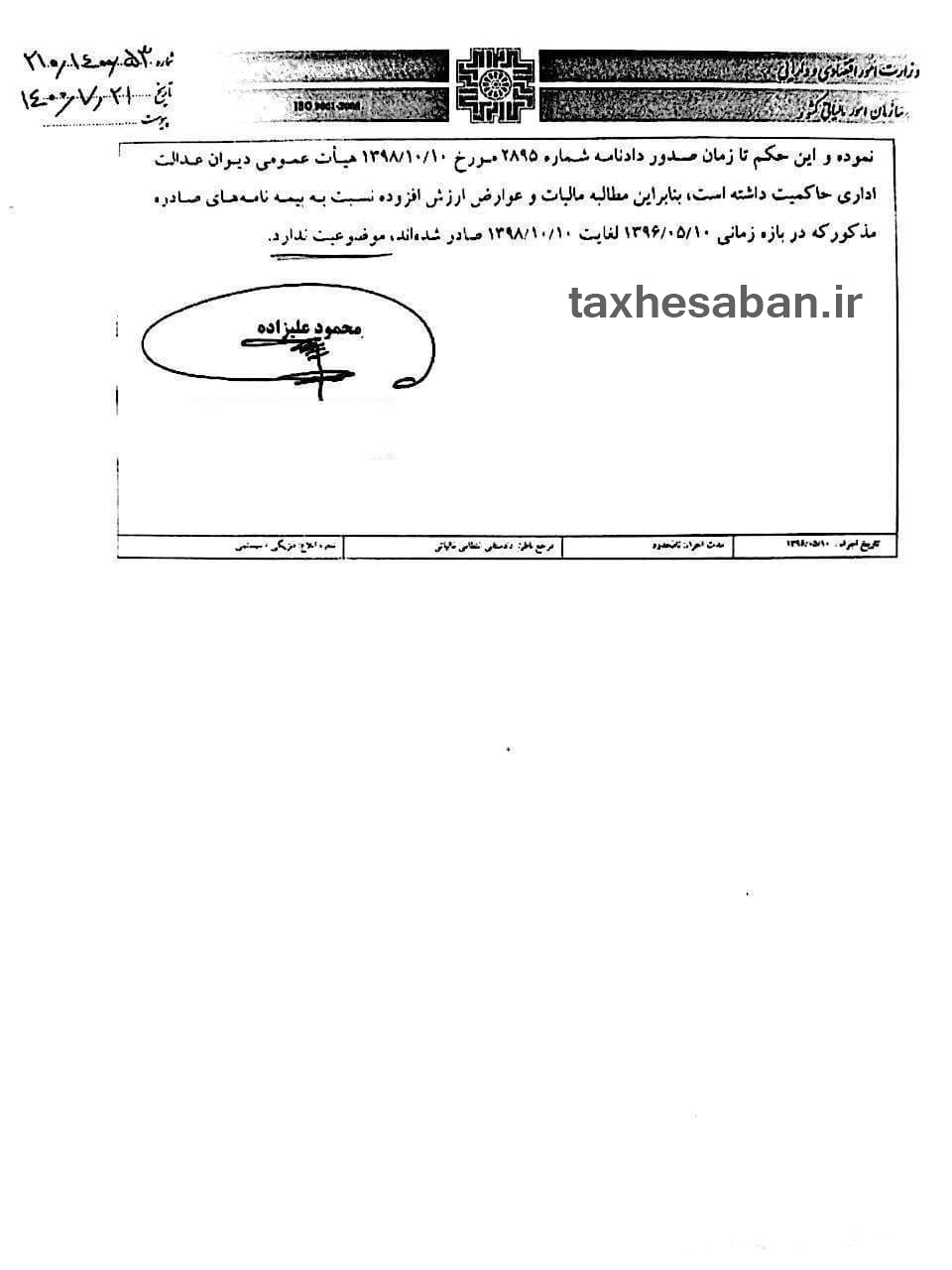

بخشنامه 200/1400/53 مورخ۱۴۰۰/۰۷/۲۱ معاون حقوقی و فنی سازمان امور مالیاتی کشور

بخشنامه 200/1400/53 مورخ۱۴۰۰/۰۷/۲۱ معاون حقوقی و فنی سازمان امور مالیاتی کشور

بخشنامه مورخ۱۴۰۰/۰۷/۲۱ معاون حقوقی و فنی سازمان امور مالیاتی کشور مبنی بر ؛

ابلاغ دادنامه مورخ ۰۶/۰۶ /١۴٠٠ هیات عمومی دیوان عدالت اداری مبنی بر ابطال بندهای ٢ و ٣ نامه شماره ۴۶٢٢ سازمان در خصوص معافیت مالیات بر ارزش افزوده انواع دارو و لوازم مصرفی درمانی، خدمات درمانی، توانبخشی و حمایتی

نحوه محاسبه مالیات واحدهای مسکونی خالی

نحوه محاسبه مالیات واحدهای مسکونی خالی

بند ۷ و ۸ دستورالعمل مورخ ۱۴۰۰/۷/۶ سازمان امور مالیاتی در خصوص نحوه محاسبه مالیات واحدهای مسکونی خالی بدین شرح میباشد:

- بند ۷

نرخ موضوع ماده ۱۳۱ قانون مالیاتهای مستقیم در محاسبه مالیات این ماده [ ماده ۵۴ مکرر ] برای اشخاص حقیقی، به ازای هر ماه قابل اعمال بوده و ماخذ محاسبه شده بر اساس جدول املاک مشابه تعیین و اعلام شده توسط سازمان امور مالیاتی کشور در اجرای ماده ۵۴ قانون فوق با اعمال مقررات ماده ۵۳ قانون مذکور ( پس از کسر ۲۵ درصد بابت هزینه ها و استهلاک و تعهدات ) در هر ماه با سایر ماه ها جمع نمی شود و صرفاً مالیات محاسبه شده به ازاء هر ماه برای محاسبه مالیات نهایی جمع می شود.

مالیات اشخاص حقوقی بر اساس نرخ ماده ۱۰۵ قانون مالیات های مستقیم محاسبه می شود.

- بند ۸

اعمال نرخ های دوازده برابر و هجده برابر برای سال های دوم و سوم و به بعد حسب مورد صرفاً در صورت توالی سالها بوده و در صورتی که بین سال هایی که واحد مسکونی خالی بر اساس اطلاعات سامانه، خالی قلمداد نشده و فاصله باشد، مالیات سال جدید با نرخ سال اول محاسبه می شود.

ضرایب مالیاتی مندرج در ماده ۵۴ مکرر قانون مذکور برای مالک یا مالکان دارای بیش از ۵ خانه خالی در هر سال مالیاتی، نسبت به کل واحدها، دو برابر ضریب مذکور در صدر ماده ۵۴ مکرر فوق اعمال می شود.

میزان مالکیت از واحد مسکونی ( مالکیت کمتر از ۶ دانگ ) موثر در محاسبات می باشد، بنابر این ضریب دو برابری برای مالکان بیش از ۵ واحد مسکونی خالی به شرطی که میزان مالکیت از ۳۰ دانگ ( معادل ۵ واحد مسکونی خالی-فارغ از متراژ هر بک از واحدها ) بیشتر باشد قابل اعمال است، به عنوان نمونه در صورتی که شخصی در مجموع، در هفت واحد مسکونی خالی مالکیت کمتر از ۶ دانگ داشته باشد ( مثلا مجموعاً ۲۹ دانگ ) ، در محاسبات مالیات، ضریب دو برابری بیش از ۵ واحد مسکونی خالی اعمال نخواهد شد.

محاسبه ذخیره مرخصی کارگران

نحوه محاسبه ذخیره مرخصی کارگران

اگر در پایان یک سال با کارگر تسویه حساب و سپس قطع همکاری صورت بگیرد، باید وجه کل ایام مرخصی استفاده نشده پرداخت شود. اما اگر قرارداد به سال بعد تمدید شود، اینجا ۹ روز از مرخصیهای سال قبل ذخیره و مابقی آن از بین خواهد رفت.

برای محاسبه مرخصی، در گذشته به این صورت بود که تنها حقوق روزانه در نظر گرفته میشد، به طور مثال اگر در زمان تسویه حساب پایان سال، ۱۰ روز مرخصی استحقاقی باقی مانده بود همان ۱۰ روز حقوق روزانه پرداخت میشد و تسویه حساب قطعی بود. اما با توجه به دادنامهای که دیوان عدالت اداری صادر کرده، این نحوه محاسبه ذخیره مرخصی کاملا تغییر یافته و به این ترتیب باید کلیه آیتمها از جمله مزایای مستمر و رفاهی که به کارگر در زمان اشتغال پرداخت میشده، در محاسبه مرخصی لحاظ شود.

در خصوص محاسبه ذخیره مرخصی باید کلیهی آیتمها باهم جمع و ضربه در تعداد روزهای باقی مانده (استفاده نشده) مرخصی استحقاقی شود. پس اگر در محاسبات مرخصی بن و مسکن حذف شود و تنها حقوق پایه در نظر گرفته شود، اشتباه است و به طوری که کارگر میتواند نسبت به این موضوع شکایت و مابه التفاوت را دریافت کند؛ بنابراین در حال حاضر نحوه محاسبه ذخیره مرخصی به همین شکل و غیر از این اشتباه است.

مهلت ارسال صورتهای مالی حسابرسی شده اشخاص حقوقی مشمول ماده ۲۷۲

مهلت ارسال صورتهای مالی حسابرسی شده اشخاص حقوقی مشمول ماده ۲۷۲

باتوجه به مهلت تعیین شده در ماده ۲۷۲ اصلاحی قانون مالیاتها مبنی بر مهلت ارائه صورتهای مالی حسابرسی شده و آخرین تمدید اعلام شده برای ارسال اظهارنامه عملکرد سال ۱۳۹۹ اشخاص حقوقی ، هفتم آذر اخرین مهلت ارسال صورتهای مالی حسابرسی شده اشخاص حقوقی مشمول ماده ۲۷۲ به سازمان امورمالیاتی میباشد.

ضمنا بموجب آخرین اطلاعیه سازمان امورمالیاتی ، سقف ریالی اشخاص مشمول برای اجرا از سال ۱۴۰۰ به شرح زیر می باشد:

- جمع دارایی ها ( ستون بدهکار ترازنامه ) از ۸۰ میلیارد ریال به ۱۵۰ میلیارد ریال

- جمع کل ناخالص درآمد ( فروش و یا خدمات اعم از عملیاتی و غیر عملیاتی ) از ۵۰ میلیارد ریال به ۸۰ میلیارد ریال