شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

نحوه تعیین ماخذ محاسبه مالیات بر ارزش افزوده از طریق علی الراس

نحوه تعیین ماخذ محاسبه مالیات بر ارزش افزوده از طریق علی الراس

نحوه تعیین ماخذ محاسبه مالیات بر ارزش افزوده از طریق علی الراس برای مودیانی که مالیات عملکرد آنان از طریق مقررات موضوع تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم قطعی شده است.

شرکتهای پذیرفته شده برای تهیهی صورتهای مالی سال ۲۰۲۱ چه الزاماتی را باید رعایت کنند

شرکتهای پذیرفته شده برای تهیهی صورتهای مالی سال ۲۰۲۱ چه الزاماتی را باید رعایت کنند

نهاد بازارها و اوراق بهادار اروپا، اولویتهای خود را در ارزیابی صورتهای مالی سال مالی ۲۰۲۱ شرکتهای پذیرفته شده در بورس، اعلام کرد.

بر این اساس تمرکز ویژهی این سازمان بر افشای تأثیرات ویروس همهگیر کووید ۱۹ بر صورتهای مالی و افشای اطلاعات مربوط به تغییرات آبوهوا است.

به گزارش پایگاه اطلاعرسانی جامعهی حسابداران رسمی ایران، اولویتهای این سازمان که هم راستا با الزامات استانداردهای بینالمللی گزارشگری مالی در سال ۲۰۲۱ پیش می رود، عبارتند از:

- ارزیابی دقیق و شفافیت در ارائهی تأثیرات بلندمدت ویروس کووید ۱۹ بر صورتهای مالی در طول مدت زمان همهگیری و مرحلهی پساکرونا

- ثبات رویه میان اطلاعات افشا شده در صورتهای مالی بر اساس استانداردهای بینالمللی گزارشگری مالی و اطلاعات غیرمالی مربوط به موضوعات مرتبط با تغییرات شرایط آبوهوایی، در نظر گرفتن ریسکهای مربوط به تغییرات آبوهوا، افشای هرگونه قضاوتهای بااهمیت و برآورد عدم اطمینانهای مرتبط با ریسک تغییرات آبوهوا در حالی که سطح اهمیت به طور شفاف مورد ارزیابی قرار گیرد.

- افزایش شفافیت در مورد اندازهگیری زیان اعتباری مورد انتظار، بهویژه پیرامون قضاوتهای مدیریت، تغییرات قابلملاحظه در ریسک اعتباری، اطلاعات آیندهنگر، تغییرات در ذخیرهی زیان اعتباری مورد انتظار، اسناد ریسک اعتباری و وثیقهها، و تأثیر تغییرات ریسک اعتباری بر اندازهگیری زیان اعتباری مورد انتظار.

سازمان بازارها و اوراق بهادار اروپا همچنین به ناشران بورسی یادآوری میکند که از سال مالی ۲۰۲۱، تمام گزارشهای مالی سالانه باید مطابق با نحوهی گزارشگری واحد الکترونیکی سازمان بازارها و اوراق بهادار اروپا بااستفاده از زبان توسعه پذیر گزارشگری تجاری (XBRL) تهیه شود.

سازمان بازارها و اوراق بهادار اروپا و مقامات استانداردگذار حسابداری در سطح ملی بر اعمال الزامات استانداردهای بینالمللی گزارشگری مالی که در اولویتها مشخص شدهاند، نظارت خواهند کرد و آنها را در بررسیهای خود گنجانده و در صورت لزوم، اقدامات اصلاحی را انجام خواهند داد. سازمان بازارها و اوراق بهادار اروپا دادههای مربوط به نحوهی اعمال این اولویتها توسط شرکتهای پذیرفته شدهی بورسی اروپایی را جمع آوری خواهد کرد و یافتههای خود را در گزارشی جداگانه منتشر خواهد کرد.

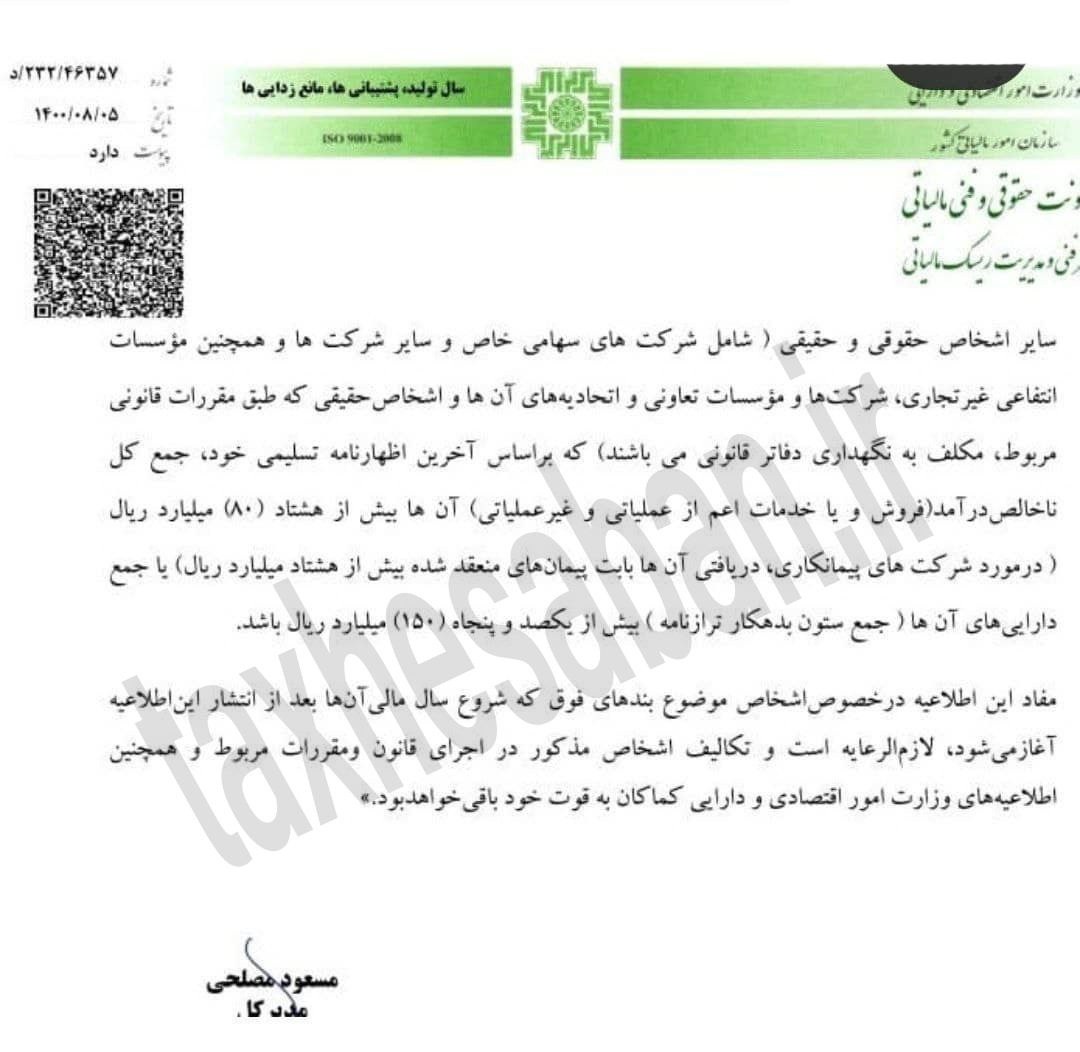

بخشنامه ۲۳۲/۴۶۳۵۷ مورخ ۱۴۰۰/۸/۵ مشمولان ارائه صورتهای مالی حسابرسی شده

بخشنامه ۲۳۲/۴۶۳۵۷ مورخ ۱۴۰۰/۸/۵

مشمولان ارائه صورتهای مالی حسابرسی شده

اشخاص حقیقی و حقوقی بر اساس آخرین اظهارنامه تسلیمی، جمع ناخالص درآمد آنها بیش از ٨٠ میلیارد ریال یا جمع دارایی آنها بیش از ١۵٠ میلیارد ریال باشد مشمول ماده ٢٧٢ و ارائه صورتهای مالی حسابرسی شده هستند.

ارایه پیشنهاد آیین نامه اجرایی ماده (۴۲) قانون مالیات بر ارزش افزوده

ارایه پیشنهاد آیین نامه اجرایی ماده (۴۲) قانون مالیات بر ارزش افزوده

وزارت کشور به استناد ماده (۴۲) قانون مالیات بر ارزش افزوده درخصوص اختصاص بخشی از ارزش گمرکی کالاهای وارداتی برای کمک و ایجاد درآمد پایدار برای شهرداری ها، دهیاری ها و روستاهای فاقد دهیاری و عشایر، پیشنهاد آیین نامه اجرایی ماده مذکور را جهت سیر مراحل بررسی و تصویب، به دولت ارایه کرده است.

به گزارش «پایگاه اطلاع رسانی دفتر هیئت دولت» براساس ماده (۴۲) قانون مالیات بر ارزش افزوده، معادل دوازده در هزار ارزش گمرکی کالاهای وارداتی که حقوق ورودی آنها وصول می شود، توسط گمرک جمهوری اسلامی ایران به حساب تمرکز وجوه وزارت کشور واریز شده تا به نسبت (۱۳) درصد کلانشهرها، (۳۵) درصد دهیاری ها و روستاهای فاقد دهیاری و عشایر و (۵۲) درصد سایر شهرداری ها و براساس شاخص هایی که با پیشنهاد وزارت کشور به تصویب هیئت وزیران می رسد، صرف کمک و ایجاد درآمد پایدار برای شهرداری ها و دهیاری ها و روستاهای فاقد دهیاری و عشایر گردد.

همچنین به موجب ماده (۴۲) قانون یاد شده، وزارت کشور مکلف است وصولی هر ماه را تا پانزدهم ماه بعد براساس سهم های تعیین شده به حساب شهرداری ها و دهیاری ها واریز نماید و هرگونه برداشت از حساب تمرکز وجوه بجز پرداخت به شهرداری ها و دهیاری ها و روستاهای فاقد دهیاری و عشایر ممنوع است.

بر این اساس، وزارت کشور در اجرای تکلیف مقرر در ماده قانونی فوق، پیشنهاد آیین نامه اجرایی مربوط را جهت سیر مراحل بررسی و تصویب ارایه کرده است که این پیشنهاد هم اکنون در مرحله رسیدگی و تصمیم گیری در کمیسیون اقتصاد دولت قرار دارد.

مهلت اعتراض به اوراق مالیاتی برای اشخاص حقیقی تمدید شد

مهلت اعتراض به اوراق مالیاتی برای اشخاص حقیقی تمدید شد

اتاق اصناف ایران در اطلاعیهای اعلام کرد که مهلت اعتراض به اوراق مالیاتی برای اشخاص حقیقی به مدت سه ماه تمدید شده است.

در اطلاعیه اتاق اصناف آمده است: بر اساس مصوبات هشتاد و نهمین جلسه ستاد ملی مدیریت بیماری کرونا، موارد مقرر در قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده برای اشخاص حقیقی و نیز احکام اجرای ماده ۲۳۸ قانون مالیات های مستقیم و ماده ۲۹ قانون مالیات بر ارزش افزوده برای به مدت سه ماه تمدید شد و از مشمولان دعوت میشود تا از فرصت پیش آمده استفاده کنند.

پیش از این اعلام شده بود که آخرین مهلت زمان اعتراض به اوراق مالیاتی آنان تا ۳۱ شهریورماه بود.

شیوع ویروس کرونا از اسفندماه سال ۹۸ در ایران آغاز شد و به دنبال آن بخش های مختلف کشور را با محدودیت مواجه کرد و در زمان های طولانی به تعطیلی کشاند.

بر همین اساس گروه های مختلف شغلی از جمله اصناف در کشور با مشکل مواجه شدند زیرا از یک سو محدودیت ها مانع فعالیت آنها شد و از سوی دیگر کاهش استقبال از خرید عمومی در آمد آنها را به طور چشمگیری کاهش داد.