شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

مشکلات در استفاده از چکهای صیادی چیست؟

مشکلات در استفاده از چکهای صیادی چیست؟

۶ ماهی می شود که بانک ها صدور دسته چک های قدیمی را متوقف و صیادی های بنفش رنگ را برای دارندگان چک صادر می کند. بسیاری از افرادی که در کار خود از این ابزار پرداخت استفاده می کردند موظف به استفاده از دسته چک های صیادی شده اند.

این دسته چک ها به منظور کاهش تعداد چکهای برگشتی و جلوگیری از کلاهبرداری وارد بازار شدند به گونه ای که قبل از صدور چک تمام حساب های فرد بررسی خواهد شد؛ فرد باید حداقل دو سال حساب بانکی با کارکرد بالا داشته باشد و در صورتی که فردی دارای چک برگشتی باشد تا زمانی که از سوابق خود رفع سوءاثر نکند نمیتواند درخواست چک صیاد کند.

براساس اعلام بانک مرکزی، تعداد چکهای برگشتی در شهریورماه نسبت به ماه مشابه سال گذشته ۱۷/۹ درصد کاهش پیدا کرده است. همانطور که در تصویر زیر ملاحظه میکنید مبلغ چکهای برگشتی نسب به سال گذشته به میزان ۵۳/۵ درصد رشد داشته است و این موضوع خبر از چک کشیدن افراد در مبالغ بالا میدهد.

برای مشاهده متن کامل اینجا کلیک کنید.

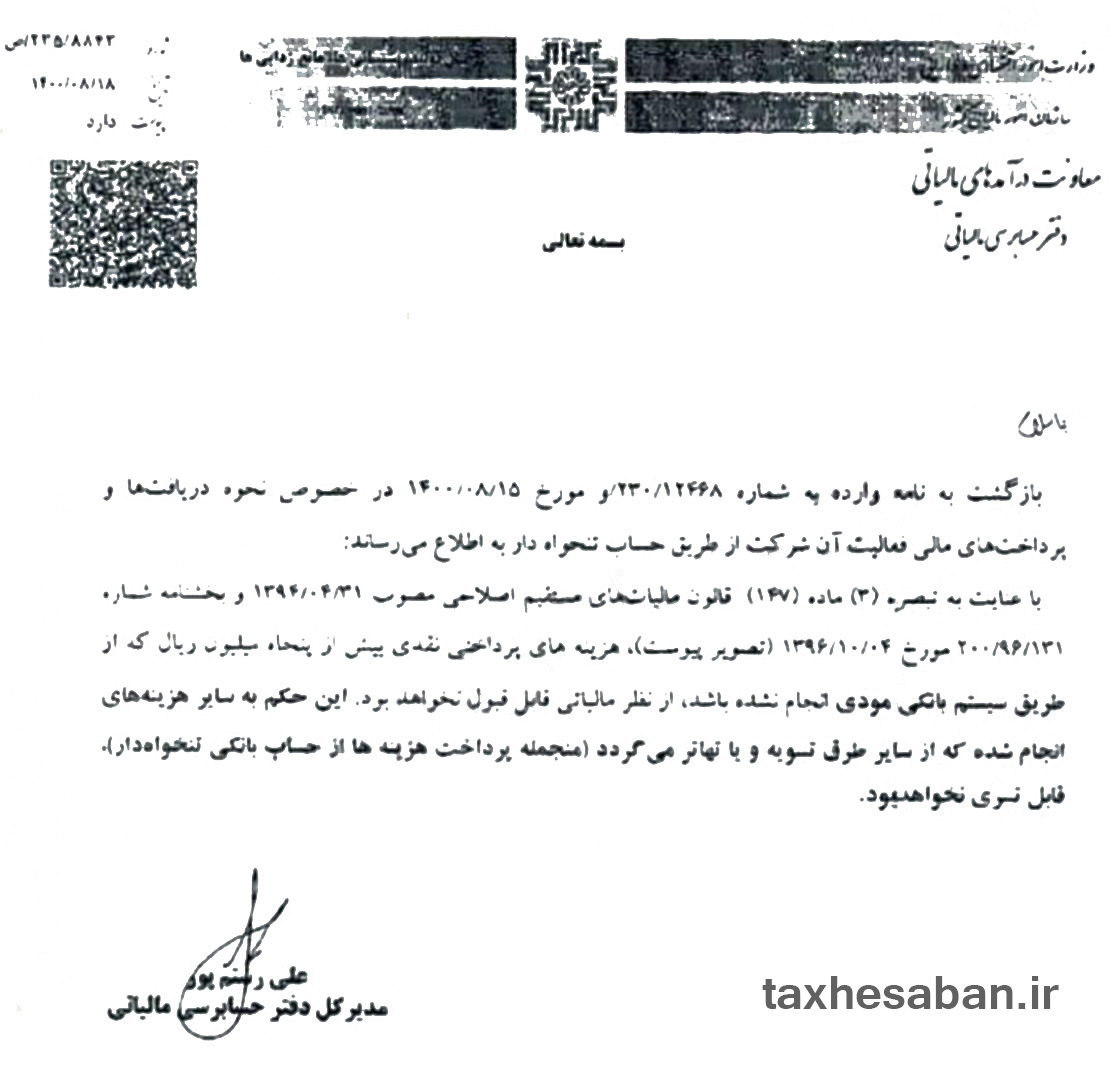

نامه شماره ۲۳۵/۸۸۴۳ مورخ۱۴۰۰/۸/۱۸ عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی

نامه شماره ۲۳۵/۸۸۴۳ مورخ۱۴۰۰/۸/۱۸

عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی

باتوجه به بخشنامه ۲۰۰/۹۶/۱۳۱ مورخ ۹۶/۱۰/۴ ، عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی به جز پرداختهای حسابهای بانکی تنخواه و تسویه از طریق تهاتر اعلام شد.

نحوه ارزیابی سهم و سهم الشرکه شرکتها

نحوه ارزیابی سهم و سهم الشرکه شرکتها

نامه ریاست شورای عالی کارشناسان رسمی در رابطه با ارزیابی سهم و سهم الشرکه شرکتها منتشرشد.

مسئولیت حقوقی مدیران در قبال مالیات شرکت

مسئولیت حقوقی مدیران در قبال مالیات شرکت

از نظر حقوقی، شرکتهای تجاری دارای استقلال شخصیت حقوقی نسبت به مدیران خود هستند در نتیجه هرگونه تعهدی که از روابط حقوقی شرکت با سایرین ایجاد میشود صرفا از خود شرکت قابل مطالبه است و مدیران در قبال بدهیهای شرکت مسئولیت شخصی ندارند ( ماده ۵۹۰ قانون تجارت). ولی موارد خاصی، از جمله بدهی مالیاتی شرکت، ممکن است از مدیران نیز قابل مطالبه باشد.

بر اساس ماده ۱۹۸ قانون مالیاتهای مستقیم، در شرکتهای تجاری، مدیران آنها به طور جمعی یا فردی نسبت به مالیات بر درآمد شرکت که در دوره مدیریت آنها قطعی شده باشد، با شرکت، مسئولیت تضامنی دارند.

به استناد همین ماده، اداره امور مالیاتی میتواند با رعایت تشریفات قانونی، مالیات شرکت را از اموال شخصی مدیران وصول کند و نیز آنها را تا زمان وصول مالیات شرکت ممنوع الخروج کند. در واقع، قانون مالیاتهای مستقیم به منظور تسهیل وصول مالیات از شرکت ها، مدیران شرکت را علاوه بر خود شرکت، مسئول پرداخت مالیات کرده است.

مالیات نقل و انتقال وسائط نقلیه در قانون جدید مالیات بر ارزش افزوده

مالیات نقل و انتقال وسائط نقلیه در قانون جدید مالیات بر ارزش افزوده

مالیات نقل و انتقال وسائط نقلیه در قانون جدید مالیات بر ارزش افزوده قابل اجراء از ۱۳/ ۱۰/ ۱۴۰۰

ماده ۳۰- نقل و انتقال انواع خودرو و موتورسیکلت، به استثنای ماشینهای راهسازی، کارگاهی، معدنی، کشاورزی و شناورها، مشمول مالیات نقل و انتقال بهشرح ذیل میباشند:

تولید داخل به میزان یکدرصد (۱%) و وارداتی دودرصد (۲%) به مأخذ مذکور در تبصره (۱) ماده (۲۸) این قانون برای سال تولید. مأخذ محاسبه مالیات موضوع این ماده تا ششسال پس از سال تولید، سالانه دهدرصد (۱۰%) همان مأخذ کاهش مییابد و برای سالهای ششم به بعد، چهلدرصد (۴۰%) مأخذ یادشده است.

- تبصره ۱- ثبت سند انتقال وسائط نقلیه توسط دفاتر اسناد رسمی و یا تعویض پلاک توسط نیروی انتظامی، منوط به پرداخت مالیات نقل و انتقال موضوع این ماده و به ترتیبی است که سازمان مقرر میکند. مراجع مزبور در صورت تخلف از این حکم، ملزم به پرداخت دوبرابر مالیات پرداختنشده هستند.

- تبصره ۲- اولین انتقال خودرو از کارخانجات سازنده و یا وصلکننده قطعات پیشساخته (مونتاژکننده) داخلی و یا واردکنندگان (نمایندگیهای رسمی شرکتهای خارجی) به خریداران و همچنین هرگونه انتقال به صورت صلح و هبه به نفع دولت مشمول پرداخت مالیات نقل و انتقال موضوع این ماده میشود.

- تبصره ۳- نقل و انتقال انواع خودرو و موتورسیکلت با پلاک انتظامی مناطق آزاد تجاری- صنعتی مشمول مالیات موضوع این ماده نمیشود.