شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

آیا تفاوت های ناشی از تسعیر ارز همیشه به حساب سود و زیان منظور می شود؟

وفق استاندارد شماره ۱۶ سازمان حسابرسی، تفاوت های ناشی از تسعیر ارز به طور معمول به حساب سود و زیان سنواتی منظور می شود.

ولی در شرایطی که تفاوت ناشی از تسعیر ارز، ناشی از افت شدید ارزش رسمی ریال در برابر ارز باشد و این کاهش، بدهیهایی را تحت تاثیر قرار دهد که اخیرا و به طور مستقیم در ارتباط با تحصیل داراییهای ارزی ایجاد شده است و واحد تجاری قادر به تسویه آنها نیست در این صورت تفاوتهای ناشی از تسعیر باید به مبلغ دفتری دارایی منظور شود، مشروط بر آنکه مبلغ دفتری تعدیل از اقل بهای جایگزینی و مبلغ قابل بازیافت ناشی از فروش یا کاربرد دارایی تجاور نکند.

حسابداری تسهیلات مالی دریافتی و روشهای ثبت آن در دفاتر

دو روش جهت ثبت وام دریافتی وجود دارد:

۱( روش خالص:

موقع دریافت وام بانک بدهکار و تسهیلات مالی بستانکار می شود

زمان پرداخت قسط وام تسهیلات مالی بدهکار و هزینه بهره بدهکار و بانک بستانکار می شود

۲( روش ناخالص:

موقع دریافت وام بانک بدهکار و بهره تحقق نیافته (یا بهره سنوات آتی) بدهکار و تسهیلات مالی بستانکارمیشود

موقع پرداخت قسط وام تسهیلات مالی بدهکار و هزینه بهره بدهکار و بهره تحقق نیافته بستانکار و بانک بستانکارمیشود

اعتراض به رای هیات بدوی تشخیص مطالبات

شرایط اعتراض به رأی هیأت بدوی جهت رسیدگی در هیأت تجدیدنظر تشخیص مطالبات سازمان تامین اجتماعی به شرح ذیل می باشد.

وفق ماده ۸ آییننامه هیأتهای تشخیص مطالبات مصوب ۲۴/۵/۱۳۷۳شورایعالی تأمین اجتماعی که اشعار می دارد :

ماده ۸- نحوه تسلیم اعتراض کارفرمایان و سازمان به رأی هیأت بدوی جهت رسیدگی در هیأت تجدیدنظر به شرح زیر خواهد بود:

۱- پس از ابلاغ رأی هیأت بدوی در صورتی که مورد مطالبه بیش از ۱.۵۰۰.۰۰۰ ریال بوده و کارفرما، سازمان و یا هر دو به میزان مورد مطالبه معترض باشند بایستی ظرف ۲۰ روز از تاریخ ابلاغ رأی، فرم اعتراض به رأی هیأت بدوی» (فرم شماره ۲ ضمیمه) را تکمیل و به واحد ابلاغ کننده رأی تسلیم نمایند. (به موجب بخشنامه ۱/۹ جدید درآمد منتفی است و صرفاً تکمیل قسمت الف و ب فرم شماره ۲ انجام میشود)

۲- در صورتی که اعتراض به رأی هیأی بدوی از سوی کارفرما صورت گرفته باشد کارفرما بایستی۱۲.۰۰۰ ریال بابت “هزینه رسیدگی” در هیأت تجدیدنظر به واحد اجرائی پرداخته و رسید آن را همراه با تکمیل قسمت الف و ب فرم شماره ۲ به واحد مزبور تسلیم نماید.

۳- در صورتی که اعتراض به رأی هیأت بدوی از سوی سازمان صورت گیرد سازمان مکلف است دلایل خود را مشروحاً در قسمت ب فرم شماره ۲ ذکر و قسمت الف فرم را نیز تکمیل نماید. سازمان مکلف است با دعوت از کارفرما نسبت به طرح اعتراض سازمان در هیأت تجدیدنظر اقدام نماید.

۴- در صورتی که هم کارفرما و هم سازمان به رأی هیأت بدوی معترض باشند هر یک فرم شماره ۲ را جداگانه تکمیل خواهند نمود.

۵- تاریخ اعتراض کارفرما و یا سازمان، تاریخ ثبت فرم اعتراض به رأی هیأت بدوی» در سازمان با رعایت تبصره ماده ۱ خواهد بود.

۶- تاریخ ابلاغ رأی به سازمان همان تاریخ صدور فرم اعلام رأی هیأت بدوی خواهد بود.

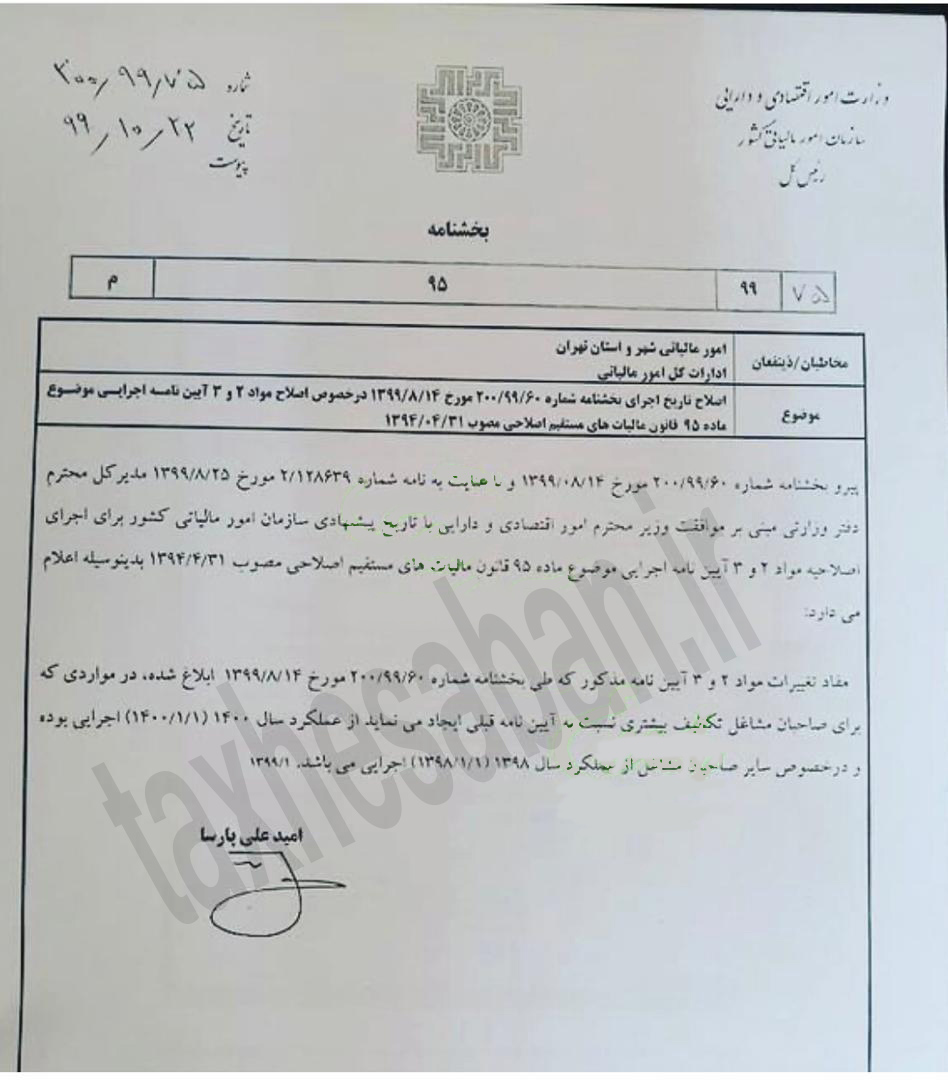

اصلاح تاریخ بخشنامه شماره 200/99/60

در خصوص اصلاح مواد ۲ و ۳ آیین نامه ماده ۹۵ قانون مالیات های مستقیم

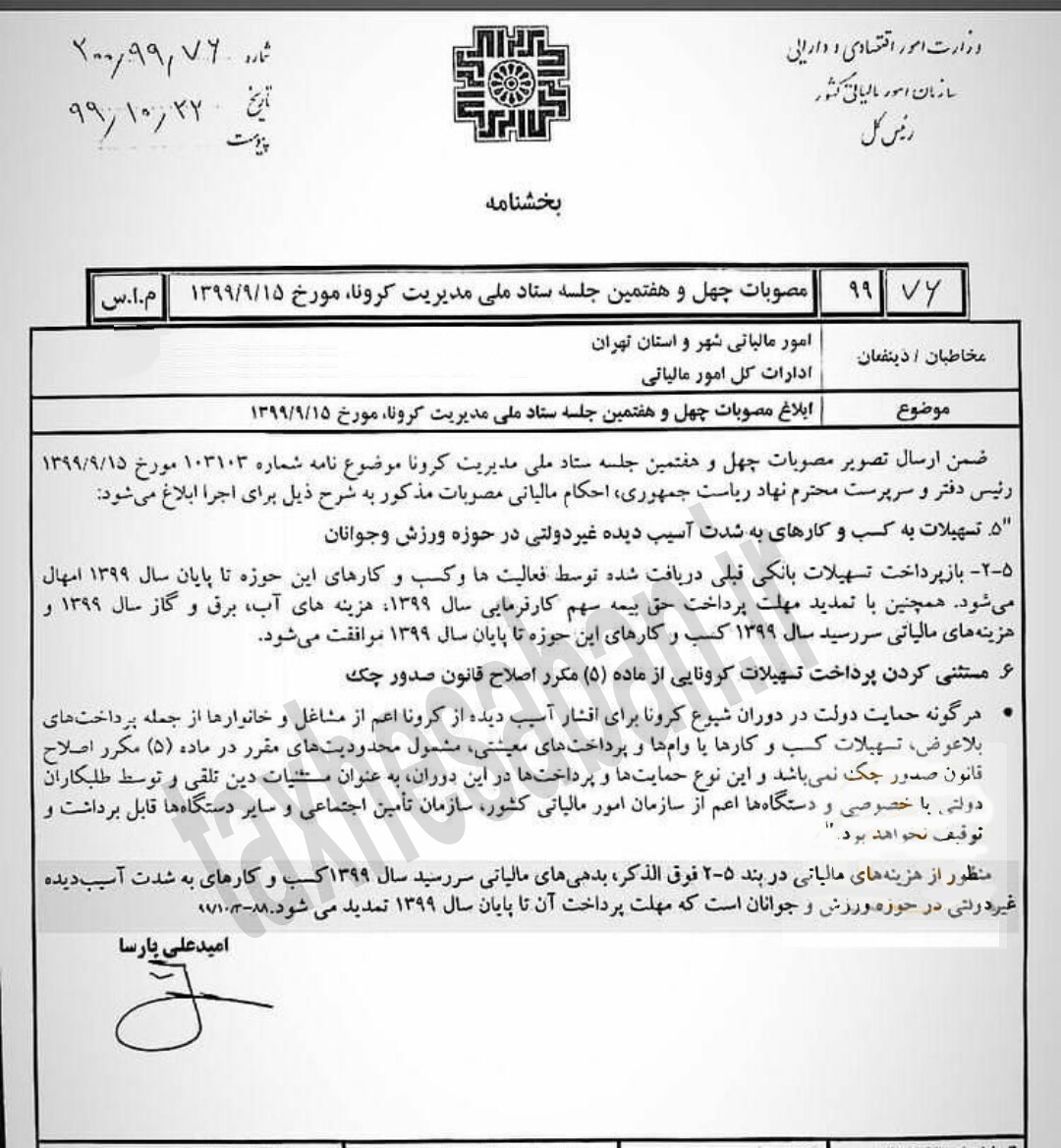

بخشنامه 200/99/76 مورخ ۲۲/ ۱۰/ ۱۳۹۹(تمدید بدهی های مالیاتی با سررسید سال ۱۳۹۹)

مصوبات چهل و هفتمین ستاد مالی مدیریت کرونا مبنی بر تمدید بدهی های مالیاتی با سررسید سال ۱۳۹۹ کسب و کارهای به شدت آسیب دیده غیردولتی در حوزه ورزش و جوانان تا پایان سال ۱۳۹۹ ابلاغ شد.