شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

بخشنامه ۲۱۰/۱۴۰۰/۷ مورخ۱۴۰۰/۲/۲۱

ابلاغ رای شورای عالی مالیاتی درخصوص کتمان درآمد در اظهارنامه

بخشنامه سازمان امور مالیاتی موضوع ابلاغ رای هیات عمومی شورای عالی مالیاتی درخصوص کتمان درآمد در اظهارنامه تسلیمی موضوع صورتجلسه شماره ۲۹-۲۰۱ مورخ ۱۳۹۹/۱۲/۲۰ طی نامه شماره ۲۱۰/۱۴۰۰/۷ مورخ ۱۴۰۰/۰۲/۲۱ توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور ابلاغ شد.

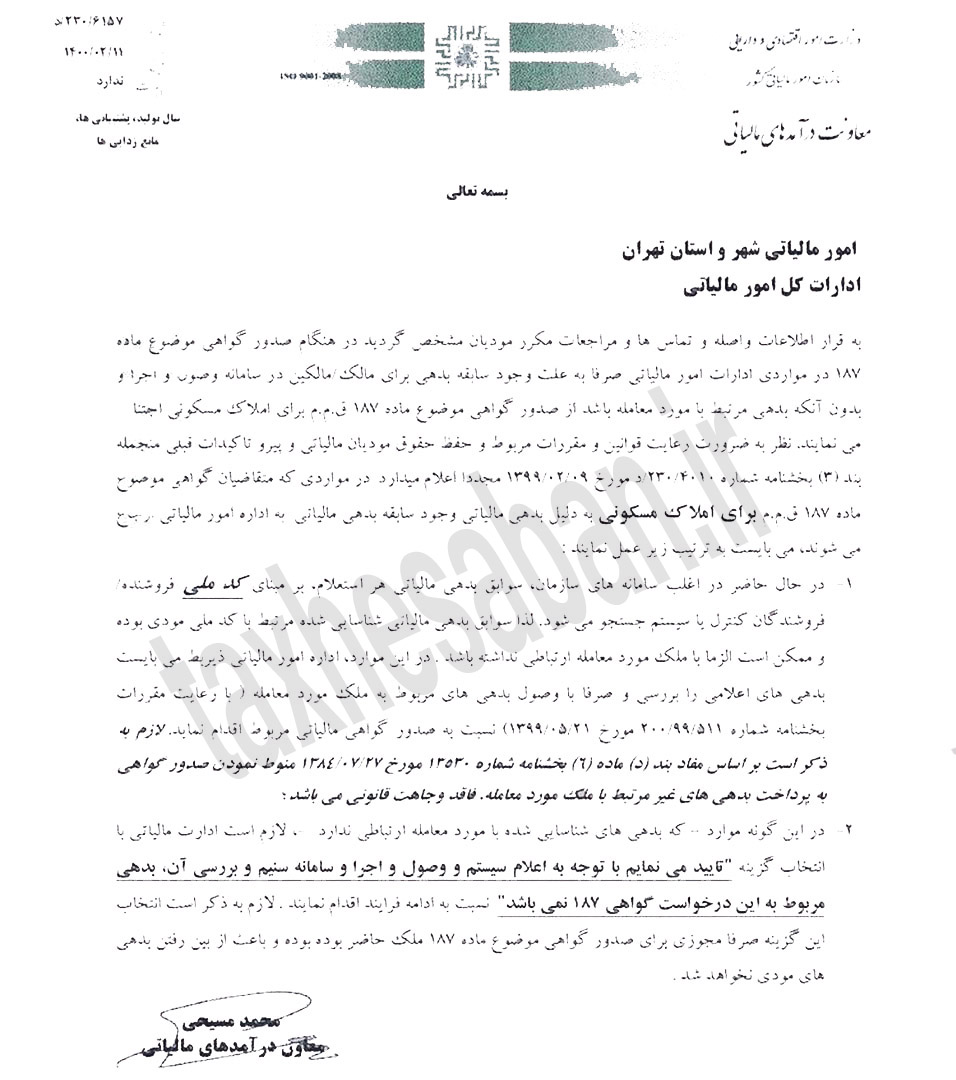

نامه شماره 230/6157/د مورخ 1400/02/11 سازمان امور مالیاتی کشور

در گواهی ماده ۱۸۷ فقط بدهی خود ملک مهم است

ابلاغ شیوه نامه چکهای موردی

بانک مرکزی در بخشنامهای به تمامی بانکها و موسسات اعتباری اعلام کرد: پیرو ضوابط و مقررات ابلاغی بانک مرکزی پیرامون اجرای احکام و تکالیف مقرر در اصلاحات سال ۱۳۹۷ قانون صدور چک و در اجرای تکالیف مقرر در تبصره ۲ ذیل ماده ۶ اصلاحی سال ۱۳۹۷ قانون صدور چک که بیان میدارد:

«بانک مرکزی مکلف است ظرف مدت یک سال پس از لازمالاجرا شدن این قانون، ضوابط و زیرساختهای خدمات برداشت مستقیم را به صورت چک موردی برای اشخاصی که دست چک ندارند به صورت یکپارچه در نظام بانکی تدوین و راهاندازی نماید تا بدون نیاز به اعتبارسنجی، رتبهبندی اعتباری و استفاده از دسته چک امکان برداشت از حساب این اشخاص برای ذینفعان معین فراهم شود. در صورت عدم موجودی کافی برای پرداخت چک موردی صاحب حساب تا زمان پرداخت دین مشمول موارد مندرج در بندهای الف تا د ماده ۵ مکرر این قانون و نیز محرومیت از دریافت دسته چک، صدور چک جدید و استفاده از چک موردی میباشد»، بانک مرکزی مقررات ناظر بر اعطای چک موردی را ابلاغ کرد.

بر این اساس چک موردی در راستای اهداف مورد اشاره در قانون با رعایت شرایط مندرج در ضوابط مقرراتی واجد مختصات زیر است:

۱. استفاده از چک موردی مستلزم داشتن حساب جاری بدون دسته چک نزد بانک محال علیه بوده و صدور آن مستلزم ثبت مراتب در سامانه صیاد است.

۲. حداکثر تعداد چک موردی قابل اعطا به هر مشتری در شبکه بانکی کشور در هر تقاضا حداکثر دو فقره و در مجموع سالانه حداکثر ۵ فقره است.

۳. سقف مبلغ کلیه مجاز سالیانه برای صدور چک موردی بر اساس شیوه نامه موضوع ماده ۷ دستورالعمل اجرایی ماده ۶ اصلاحی قانون است. ( براساس ماده ۷ این دستورالعمل سـقف اعتبار مجاز متقاضی دسته چک اعم از اشخاص حقیقی دارای حساب جاری غیرتجاری، اشخاص حقیقی دارای حساب جاری تجاری و اشخاص حقوقی، حسب مورد با توجه به انفرادی یا مشترک بودن حساب و نیز متناسب با نتایج گزارش اعتباری و امتیاز اعتباری دریافتی از شرکتهای اعتبارسنجی و یا گزارش رتبهبندی دریافتی از مؤسسات رتبهبندی اعتباری، توسط سامانه صیاد بر اساس شیوهنامهای که توسط بانک مرکزی تدوین و به تصویب شورای پول و اعتبار میرسد، محاسبه خواهد شد. تا قبل از ابلاغ شیوهنامه یاد شده صرفاً رتبه اعتباری و یا امتیاز اعتباری مذکور به وی اعلام میگردد.)

۴. چک موردی غیر قابل انتقال به غیر بوده و صرفاً توسط شخصی که چک موردی در وجه او صادر شده قابل تسویه است

۵. از حیث ترتیب آثار و احکام حقوقی و ضمانت اجرا چک موردی مشمول تمامی احکام قانونی و ضوابط مقرراتی ناظر بر چکهای عادی به استثنای الزامات ناظر بر اعتبارسنجی متقاضی میگردد.

بانک مرکزی تاکید کرده است که مقررات فوق از مردادماه سال جاری لازم الاجرا است.

جهت مشاهده متن کامل بخشنامه اینجا کلیک کنید.

برگشت چک مساوی با بسته شدن حسابهادر کل شبکه بانکی

چک تان برگشت بخورد؛ کلیه حسابهای شما در کل شبکه بانکی مسدود می شود.

براساس بند ب ماده ۵ مکرر قانون صدورچک بانکها مکلفند بعد از ثبت غیر قابل پرداخت بودن یا کسری مبلغ چک در سامانه بانک مرکزی نسبت به مسدود کردن کلیه حسابها و کارتهای بانکی متعلق به صادرکننده چک به میزان کسری مبلغ چک به ترتیب اعلامی از سوی بانک مرکزی اقدام نمایند.

ترتیب انسداد وجوه حسابها را به شرح زیر است:

۱. در خصوص نحوه انتخاب بانکها و موسسات اعتباری غیربانکی؛

اولویت به ترتیب با بانکها و موسسات اعتباری غیربانکی خواهد بود که مجموع موجودی حسابهای سپرده صادر کننده چک بالاترین رقم باشد.

۲. در خصوص نحوه انتخاب حسابهای سپرده به ترتیب؛

- سپرده سرمایهگذاری کوتاه مدت

- سپرده سرمایهگذاری بلندمدت

- سپرده قرضالحسنه پس انداز

- قرضالحسنه جاری

۳. در خصوص حسابهای مشترک؛

بر مبنای سهمالشرکه صادرکننده در حسابهای مشترک