شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272شرکت خدمات حسابداری مالیاتی حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950 - 09367547272تبیین یک سوءتفاهم از تقسیم سود موهوم

تبیین یک سوءتفاهم از تقسیم سود موهوم

فرض کنید شرکت ایران مالک ۱۰۰ درصد سهام شرکت تهران باشد و سود جداگانه شرکت ایران ۱۰۰ و سود خالص شرکت تهران ۵۰ ریال باشد؛ آنگاه اگر معاملات درونگروهی یا تعدیلات تلفیقی دیگری در کار نباشد سود تلفیقی گروه ایران ۱۵۰ ریال (۱۰۰ +۵۰) خواهد بود.

حال اگر فرض کنیم شرکت تهران دارای بند شرط به مبلغ ۲۰ ریال باشد، در مجمععمومی عادی سالانه صاحبان سهام شرکت تهران، برای جلوگیری از تقسیم سود موهوم و در نظر گرفتن آثار بندهای حسابرس مستقل، مبلغ ۲۰ ریال را از سود خالص شرکت تهران را کسر و مبلغ ۳۰ ریال (۲۰-۵۰) از ۵۰ ریال را تقسیم میکند. با این توصیفات سود شرکت اصلی شرکت ایران ۱۳۰ ریال خواهد بود (۱۰۰ ریال سود جداگانه شرکت ایران+ ۳۰ درآمد سود سهام مصوب شرکت تهران( ادامه مطلب ...

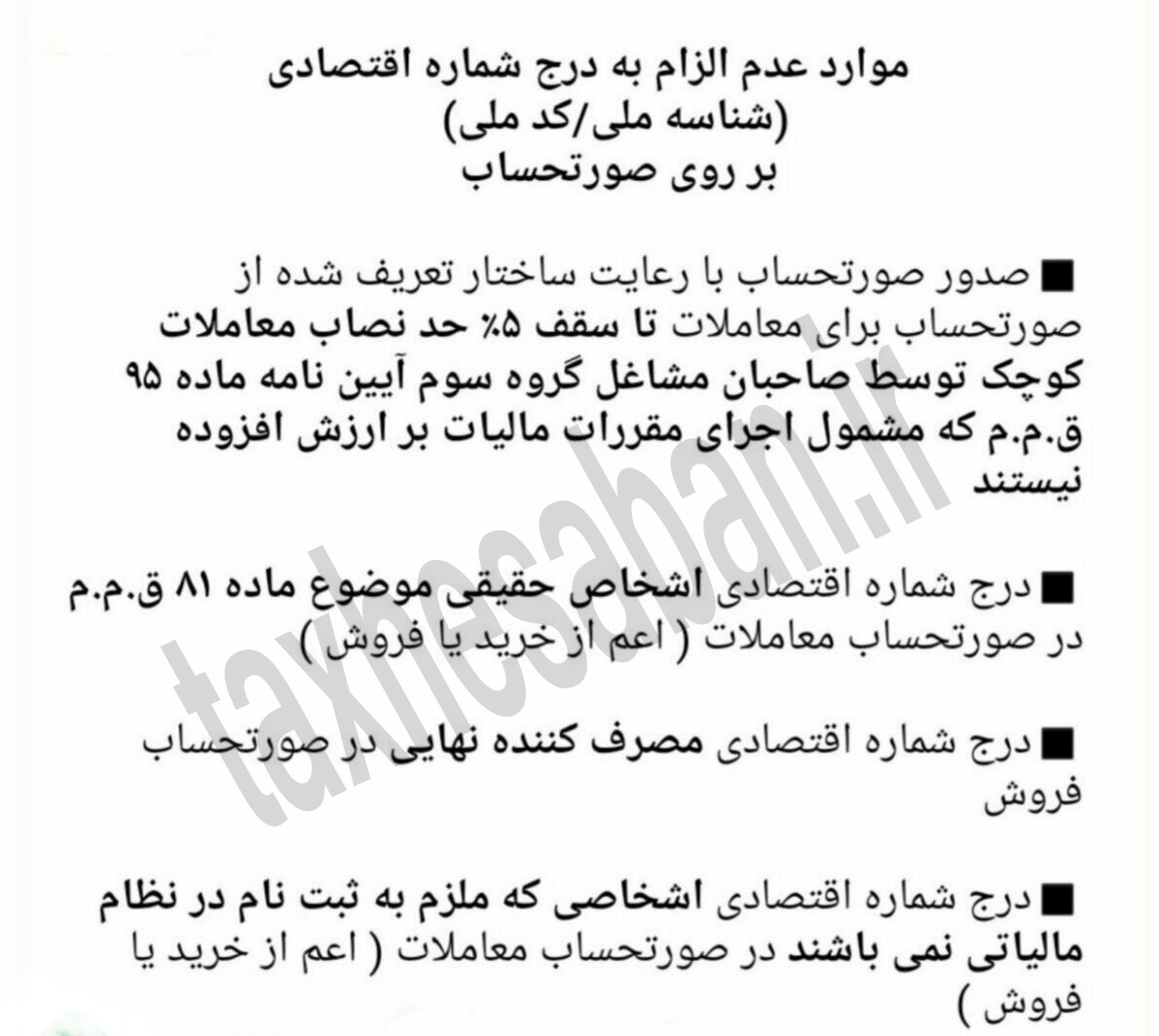

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی ( شناسه ملی و یا کد ملی ) بر روی صورتحساب بدین شرح می باشد:

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

باتوجه به بخشنامه ۲۰۰/۱۴۰۰/۵۱۴ مورخ۱۴۰۰/۴/2۶ موضوع بخشودگی جرایم مالیاتی قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده ، جدول شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰ بدین شرح می باشد:

موافقت مجلس با اصلاح قانون مالیات بر ارزش افزوده

موافقت مجلس با اصلاح قانون مالیات بر ارزش افزوده

به گزارش خبرنگار خبرگزاری خانه ملت، نمایندگان در نشست علنی امروز (یکشنبه 2 خرداد) مجلس شورای اسلامی در جریان بررسی لایحه مالیات بر ارزش افزوده جهت تامین نظر شورای نگهبان، با اصلاح ماده 57 این لایحه با 179 رأی موافق، 16 رأی مخالف و 4 رأی ممتنع از مجموع 237 نماینده حاضر در صحن موافقت کردند.

براساس ماده 57 اصلاح شده این لایحه؛ این قانون شش ماه پس از ابلاغ به رئیس جمهور لازم الاجراء است.

نمایندگان مردم در خانه ملت در ادامه به اصلاح ماده 60 لایحه مالیات بر ارزش افزوده پرداختند و آن را با 195 رأی موافق، 2 رأی مخالف و 8 رأی ممتنع از مجموع 237 نماینده حاضر در صحن موافقت کردند.

در ماده 60 اصلاح شده این لایحه نیز آمده است؛

متن زیر جایگزین ماده (244) قانون مالیاتهای مستقیم و تبصرههای آن میشود و به قانون مالیات بر ارزش افزوده تسری مییابد:

ماده244- مرجع رسیدگی به کلیه اختلافهای مالیاتی جز در مواردی که ضمن مقررات این قانون مرجع دیگری پیشبینیشده، هیأت حل اختلافات مالیاتی است. هر هیأت حل اختلاف مالیاتی از سه نفر بهشرح زیر تشکیل میشود:

1- یک نفر نماینده سازمان امور مالیاتی کشور

2- یک نفر از میان قضات بازنشسته یا با شرط وثاقت و امانت به درخواست سازمان امور مالیاتی و انتخاب رئیس کل دادگستری هر استان

علیرضا سلیمی در جریان بررسی ماده 57 لایحه مذکور در اخطاری با استناد به اصول 57، 84، 77 و 85 قانون اساسی گفت: در این لایحه ذکر شده که قانون مذکور از ابتدای 1400 قابل اجراست، اما در اصلاح کمیسیون آمده که لایحه مالیات بر ارزش افزوده پس از 6 ماه از ابلاغ آن لازم الاجرا می شود، حال چرا باید تا 4 ماه دیگر کشور معطل اجرای قانونی بماند./

منبع:خانه ملت

خدمات حسابداری مالیاتی حسابان

برخی از خدمات شرکت حسابان به شرح ذیل میباشد:

1- پلمب و تحریر دفاتر قانونی

2-ثبت نام و پیگیری پرونده های کد اقتصادی – گزارشات فصلی و ارزش افزوده

3- تنظیم اظهارنامه عملکرد و مالیات ارزش افزوده و مالیات حقوق پرسنل و ...

4-امور ثبتی و تغییرات و انحلال شرکت

5-امور حسابداری داخلی و اعزام حسابدار به صورت تمام وقت و پاره وقت

6-محاسبه بهای تمام شده و ارائه راهکار عملیاتی جهت کنترل انبار ها

7- امور حسابداری معوق و به هم ریخته و حل اختلاف بین شرکا

8-امور مربوط به بیمه تامین اجتماعی ( لیست بیمه و اخذ کد کارگاه و ....)

9-شرکت در جلسات حل اختلاف اداره کار (ما بین کارفرما و کارگر)

10-شرکت در کمیسیون و هیئت های حل اختلاف اداره دارایی

11-تهیه و کدینگ نرم افزار های مالی متناسب با بودجه و شغل شما

12- آموزش قوانین و مقررات حسابداری مالی و مالیاتی به پرسنل معرفی شده توسط شما

13- فروش و نصب صندوق های فروشگاهی مورد تایید سازمان امور مالیاتی