شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

تبیین یک سوءتفاهم از تقسیم سود موهوم

تبیین یک سوءتفاهم از تقسیم سود موهوم

فرض کنید شرکت ایران مالک ۱۰۰ درصد سهام شرکت تهران باشد و سود جداگانه شرکت ایران ۱۰۰ و سود خالص شرکت تهران ۵۰ ریال باشد؛ آنگاه اگر معاملات درونگروهی یا تعدیلات تلفیقی دیگری در کار نباشد سود تلفیقی گروه ایران ۱۵۰ ریال (۱۰۰ +۵۰) خواهد بود.

حال اگر فرض کنیم شرکت تهران دارای بند شرط به مبلغ ۲۰ ریال باشد، در مجمععمومی عادی سالانه صاحبان سهام شرکت تهران، برای جلوگیری از تقسیم سود موهوم و در نظر گرفتن آثار بندهای حسابرس مستقل، مبلغ ۲۰ ریال را از سود خالص شرکت تهران را کسر و مبلغ ۳۰ ریال (۲۰-۵۰) از ۵۰ ریال را تقسیم میکند. با این توصیفات سود شرکت اصلی شرکت ایران ۱۳۰ ریال خواهد بود (۱۰۰ ریال سود جداگانه شرکت ایران+ ۳۰ درآمد سود سهام مصوب شرکت تهران( ادامه مطلب ...

مالیات جدید طلا چگونه محاسبه میشود؟

مالیات جدید طلا چگونه محاسبه میشود؟

نحوه محاسبه مالیات بر عایدی سرمایه در بازار طلا براساس مدت زمان نگهداری، در سال اول ۳۰ درصد، سال دوم ۲۰ درصد و سال سوم ۱۰ درصد است. به عنوان مثال، اگر طلایی به ارزش ۱۰۰ میلیون تومان خریده و پس از سه سال آن به قیمت ۱۸۰ میلیون تومان فروخته شود، سودی که از این فروش حاصل شده معادل ۸۰ میلیون تومان است که مالیات آن براساس سه سال نگهداری ۱۰ درصد محاسبه میشود و باید هشت میلیون تومان مالیات بپردازید.

با طرح مجلس درباره مالیات بر عایدی سرمایه که تا شهریور ماه قرار است به صحن علنی رود، سود حاصل از فروش طلا طی مدتی نگهداری مشمول مالیات میشود. مالیات دیگر طلا همان مالیات بر ارزش افزوده طلاست که از دی ماه قرار است از اصل قیمت طلا برداشته شود. همچنین مالیات بر خرید سکه از بانک مرکزی هم که به قوت خود باقی است.

به گزارش ایسنا، مالیات بر عایدی سرمایه طرح مجلس است که مدتی از تصویب کلیات آن میگذرد و اجرای کامل آن به دولت بعدی میرسد؛ به گونهای که پورابراهیمی – رئیس کمیسیون اقتصادی مجلس – گفته که ظرف یک ماه آینده تلاش خواهیم کرد تا تمامی نظرات کارشناسان اتاق بازرگانی، صاحبنظران و متخصصان را در مورد بحث مالیات بر عایدی سرمایه جمعآوری و جمع بندی کنیم و تا اواخر شهریور ماه نیز گزارش رسمی و نهایی آن را در کمیسیون اقتصادی تصویب و به صحن علنی ارائه کنیم.

در این طرح، اگر فردی طلا بخرد و سپس اقدام به فروش آن کند، باید از محل سود این معامله طبق مدت نگهداری آن سرمایه، بخشی را به عنوان مالیات پرداخت کند.

نحوه محاسبه مالیات بر عایدی سرمایه در بازار طلا براساس مدت زمان نگهداری، در سال اول ۳۰ درصد، سال دوم ۲۰ درصد و سال سوم ۱۰ درصد است. به عنوان مثال، اگر طلایی به ارزش ۱۰۰ میلیون تومان خریده و پس از سه سال آن به قیمت ۱۸۰ میلیون تومان فروخته شود، سودی که از این فروش حاصل شده معادل ۸۰ میلیون تومان است که مالیات آن براساس سه سال نگهداری ۱۰ درصد محاسبه میشود و باید هشت میلیون تومان مالیات بپردازید.

البته معاون درآمدهای مالیاتی معتقد است که ورود طرح مالیات به عایدی سرمایه به نقل و انتقال طلا و ارز خطرناک است و با قانون مبارزه با قاچاق تعارض دارد.

همچنین، به جز طرح مالیات بر عایدی سرمایه، خرید طلا که تا پیش از این مشمول مالیات بر ارزش افزوده میشد، در قانون جدید معاف میشود و از دی ماه سال جاری، معافیت خرید طلا از مالیات بر ارزش افزوده شروع میشود.

از سوی دیگر، مالیات دیگری که به جز طرح مالیات بر عایدی سرمایه مجلس که قرار است از طلا اخذ شود، مالیات خرید طلا از بانک مرکزی است که از سال ۱۳۹۷ این قانون اجرا شده و از این زمان به بعد خریداران طلا از بانک مرکزی طبق دستورالعمل مربوطه به سال خرید مورد نظر مالیات میپردازند.

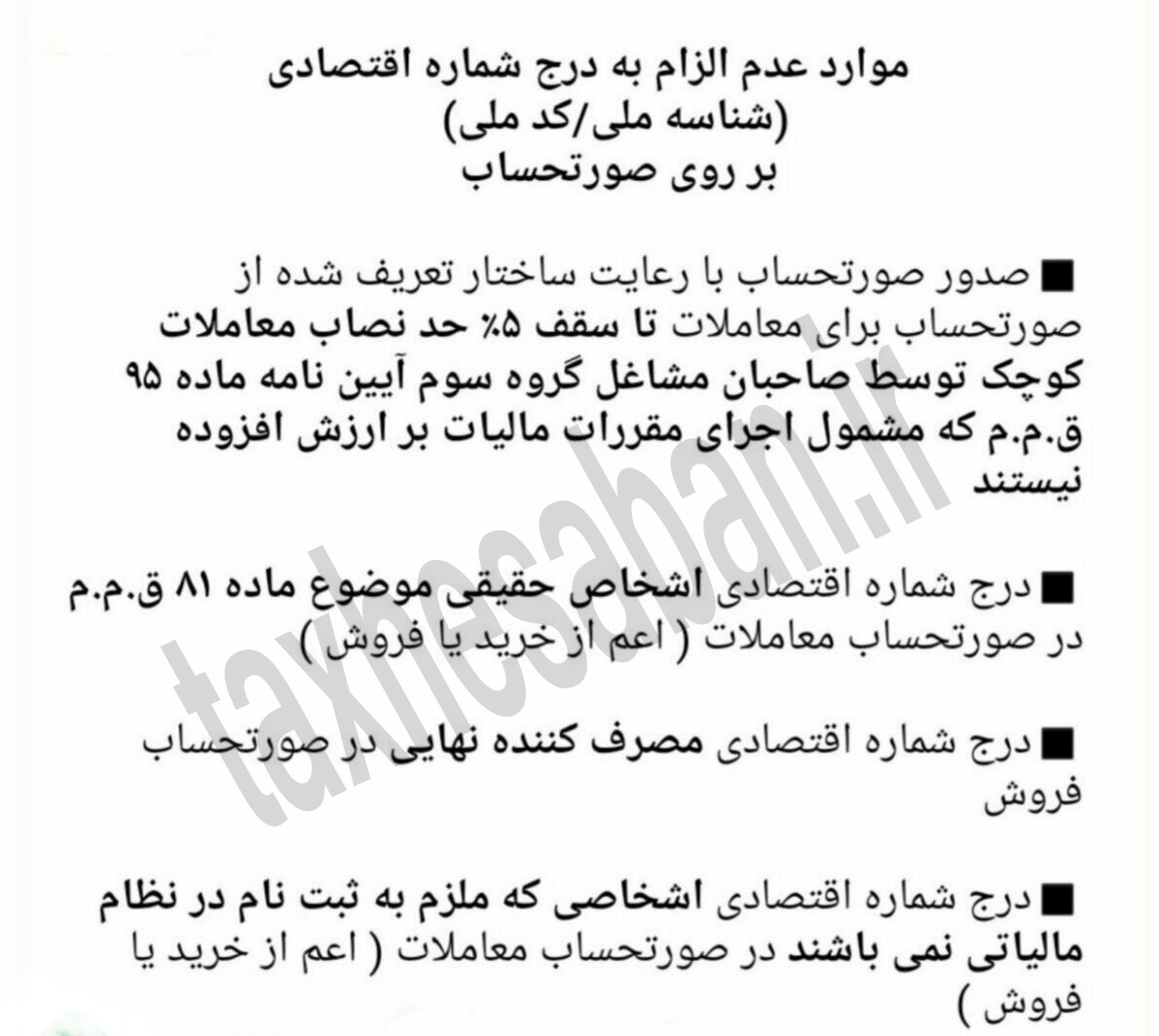

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی بر روی صورتحساب

موارد عدم الزام به درج شماره اقتصادی ( شناسه ملی و یا کد ملی ) بر روی صورتحساب بدین شرح می باشد:

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰

باتوجه به بخشنامه ۲۰۰/۱۴۰۰/۵۱۴ مورخ۱۴۰۰/۴/2۶ موضوع بخشودگی جرایم مالیاتی قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده ، جدول شرایط ویژه بخشودگی جرایم مالیاتی سال ۱۴۰۰ بدین شرح می باشد:

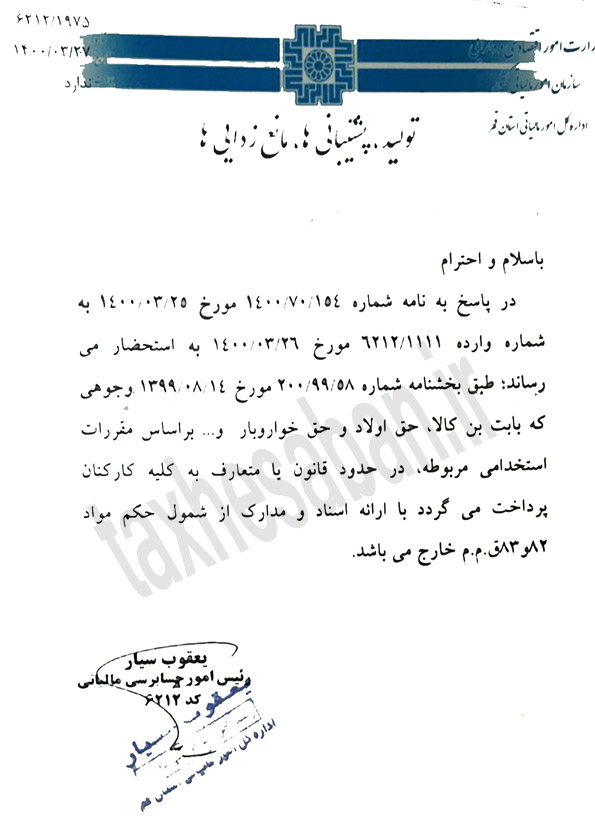

نامه شماره ۶۲۱۲/۱۹۷۵ مورخ۱۴۰۰/۳/۲۷

نامه شماره ۶۲۱۲/۱۹۷۵ مورخ۱۴۰۰/۳/۲۷

معافیت بن و حق اولاد و حق خواربار و …

باتوجه به بخشنامه ۲۰۰/۹۹/۵۸ مورخ ۹۹/۸/۱۴ ، نظر دفتر امورحسابرسی مالیاتی درخصوص معافیت بن و حق اولاد و حق خواربار و … بدین شرح می باشد: