شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950شرکت خدمات حسابداری مالیاتی جزیره تدبیر حسابان(سهامی خاص)

مشاوره رایگان و ارائه خدمات مالیاتی حسابداری حسابرسی ثبت شرکت در ورامین قرچک پاکدشت و تهران 02136299016 - 02136294375 - 02136278068 - 09104526950درباره من

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

ارائه دهنده کلیه خدمات حسابداری و مالیاتی در استان تهران

ادامه...

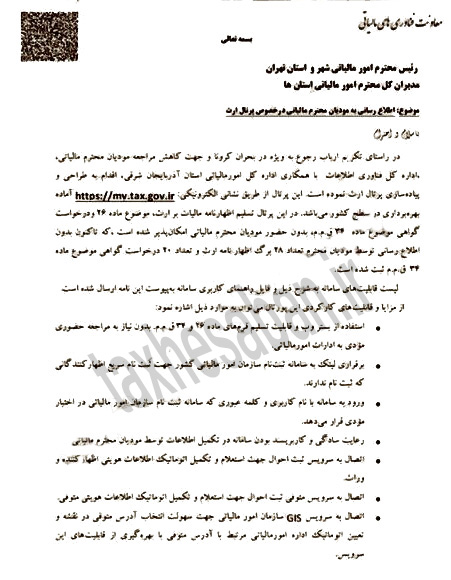

اطلاع رسانی به مودیان مالیاتی در خصوص پرتال ارث

اطلاع رسانی به مودیان مالیاتی در خصوص پرتال ارث

ابلاغیه مورخ ۲۰/ ۶/ ۱۴۰۰ معاون فناوری های مالیاتی سازمان امور مالیاتی در رابطه با اطلاع رسانی به مودیان مالیاتی در خصوص پرتال ارث منتشرشد.

پرتال ارث به نشانی https://my.tax.gov.ir آماده بهره برداری می باشد.

در این پرتال، تسلیم اظهارنامه مالیات بر ارث موضوع ماده ۲۶ ق.م.م و درخواست گواهی موضوع ماده ۳۴ این قانون ، بدون حضور در ادارات مالیاتی امکان پذیر شده است.

نحوه ارسال لیست بیمه از طریق اینترنت

نحوه ارسال لیست بیمه از طریق اینترنت

ارسال لیست بیمه تامین اجتماعی برای چه کسانی ضروری است؟

یکی از اقدامات قانونی پس از راه اندازی کسب و کار بیمه کردن کارکنان است. مطابق با قوانین تامین اجتماعی، تمامی کارفرماهای مشمول این قانون لازم است حداکثر ظرف ۱۵ روز پس از شروع کسب و کار نسبت به انجام این کار اقدامات لازم را انجام دهند. آموزش حسابداری به مدیران واحد تجاری کمک میکند، بهتر و بیشتر با پروسههایی از این قبیل آشنا باشند. یکی از مهم ترین مزایای بیمه کردن کارکنان استفاده از خدمات بیمه تامین اجتماعی در صورت بروز حوادث احتمالی ناشی از کار است.

برای مشاهده اطلاعات کامل اینجا کلیک کنید.

دادنامه مبنی بر غیر قانونی بودن مطالبه مالیات ناشی از تراکنش های بانکی

دادنامه مبنی بر غیر قانونی بودن مطالبه مالیات ناشی از تراکنش های بانکی

حتی پس از تایید بخشنامه ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ ( نحوه رسیدگی به تراکنش های بانکی ) توسط رای مورخ ۱۷/ ۱۲/ ۱۳۹۹ هیات تخصصی دیوان عدالت اداری ، دادنامه مورخ ۱۶/ ۵/ ۱۴۰۰ شعبه سوم دیوان عدالت اداری مبنی بر غیر قانونی بودن مطالبه مالیات ناشی از تراکنش های بانکی ابلاغ شد.

صرف تراکنش های بانکی، خود به خود سند و مدرکی مبنی بر درآمد نبوده و مشمول مالیات نیست.

جزئیات اعمال نرخ صفر مالیاتی صادرکنندگان و استرداد مالیات بر ارزش افزوده

جزئیات اعمال نرخ صفر مالیاتی صادرکنندگان و استرداد مالیات بر ارزش افزوده

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور گفت: به موجب مصوبه کمیته موضوع ماده (2) مصوبات چهاردهمین جلسه شورای عالی هماهنگی اقتصادی، صادرکنندگان سال 1397 که نسبت به ایفای تعهدات ارزی صادراتی خود تا 1399/08/30 اقدام نمودهاند، به نسبت تعهدات ارزی ایفاشده تا پایان دوره مزبور، مشمول نرخ صفر مالیاتی و استرداد مالیات بر ارزشافزوده خواهند بود.

به گزارش رسانه مالیاتی ایران، محمد مسیحی تصریح کرد: در این راستا و به موجب بند (3) مصوبات هفتمین جلسه کمیته موضوع ماده (2) مصوبات چهاردهمین جلسه شورای عالی هماهنگی اقتصادی که مقرر می دارد «صادرکنندگان سال 1397 که نسبت به ایفای تعهدات ارزی صادراتی خود لغایت 1399/08/30 اقدام نموده اند، به نسبت تعهدات ارزی ایفاشده تا پایان دوره مزبور، مشمول نرخ صفر مالیات و استرداد مالیات بر ارزش افزوده خواهند بود.» میزان برگشت ارز صادرکنندگان بابت صادرات در سال 1397 در سامانه ویرایش و استخراج اطلاعات مؤدیان مالیاتی به روزرسانی گردیده است.

وی در ادامه خاطرنشان کرد: از آنجایی که بعضاً این امر موجب افزایش در مبلغ مالیات و عوارض ارزش افزوده قابل استرداد شده است، لذا در مواردی که تغییرات مذکور پس از قطعیت مالیات و عوارض ارزش افزوده پروندههای دورههای مالیاتی سال 1397 انجام شده است، اعتراض مؤدیان محترم در مراجع دادرسی مالیاتی ذیصلاح قابل طرح می باشد.

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور خاطرنشان کرد: صادرکنندگانی که نسبت به تعهدات ارزی خود برای سال 1398 تا پایان مردادماه 1400 اقدام نموده اند و برای سال 1399 تا پایان شهریورماه 1400 اقدام نمایند، از مزایای دستورالعمل فوق برخوردار می شوند.

مسیحی همچنین از ادارات کل امور مالیاتی سراسر کشور خواسته است به منظور جلوگیری از تجمع پرونده های مالیات بر ارزش افزوده دوره های مالیاتی سنوات مزبور در مراحل دادرسی، مأموران مالیاتی در اجرای بند (7) دستورالعمل شماره 200/99/503 مورخ 1399/02/09 اقدام مقتضی به عمل آورند.